外國基地公司避稅

正文

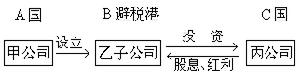

跨國納稅人在避稅港設立受其控制的公司,採取轉移利潤等方式逃避國際稅收義務的行為。外國基地公司通常具有下列特徵:①設立公司的目的是為了避稅;②公司所在地設在避稅港;③公司的經營業務活動往往都在避稅港以外的地區或國家進行,然後把利潤匯集到外國基地公司的帳戶下,藉以減輕其國際稅收負擔;④都是與基地公司經營業務有關的關聯公司。這類公司的組織形式很多,常見的有皮包公司、投資公司、保險公司、租賃公司、金融公司、專利公司、貿易公司、航運公司、勞務公司等。外國基地公司的所得主要是股息、利息、租金、特許權使用費、證券利得等間接投資所得。跨國納稅人因行業或經營目的不同,利用外國基地公司避稅的方法各異。例如,A高稅國的甲公司,欲在C國進行投資,為了避稅,甲公司先在B避稅港設立乙子公司,然後再以乙子公司名義在C國投資設立丙公司。丙公司的稅後利潤,以股息、紅利形式轉移匯集到乙子公司處,以迴避A高稅國的徵稅。如下圖: