")

內容

在實際當中,商品新增價值或附加值在生產和流通過程中是很難準確計算的。因此,中國也採用國際上的普遍採用的稅款抵扣的辦法。即根據銷售商品或勞務的銷售額,按規定的稅率計算出銷售稅額,然後扣除取得該商品或勞務時所支付的增值稅款,也就是進項稅額,其差額就是增值部分應交的稅額,這種計算方法體現了按增值因素計稅的原則。

增值稅徵收通常包括生產、流通或消費過程中的各個環節,是基於增值額或價差為計稅依據的中性稅種,理論上包括農業各個產業領域(種植業、林業和畜牧業)、採礦業、製造業、建築業、交通和商業服務業等,或者按原材料採購、生產製造、批發、零售與消費各個環節。

一種銷售稅,屬累退稅,是基於商品或服務的增值而徵稅的一種間接稅,在澳大利亞、加拿大、紐西蘭、新加坡稱為商品及服務稅(Goods and Services Tax, GST),在日本稱作消費稅。增值稅是法國經濟學家 Maurice Lauré於1954年所發明的,法國政府有45%的收入來自增值稅。

範圍和稅率

營業稅改增值稅的徵收範圍如下所示:

一、徵收範圍

營業稅改增值稅主要涉及的範圍是交通運輸業以及部分現代服務業;

交通運輸業包括:陸路運輸、水路運輸、航空運輸、管道運輸。

現代服務業包括:研發和技術服務、信息技術服務、文化創意服務、物流輔助服務、有形動產租賃服務、鑑證諮詢服務。

二、營業稅改增值稅稅率

1、改革之後,原來繳納營業稅的改交增值稅,增值稅增加兩檔低稅率6%(現代服務業)和11%(交通運輸業)。

營業稅改增值稅主要涉及範圍:交通運輸業和部分現代服務業,交通運輸業包括:陸路運輸、水路運輸、航空運輸、管道運輸。現代服務業包括:研發和技術服務、信息技術服務、文化創意服務、物流輔助服務、有形動產租賃服務、鑑證諮詢服務。

根據上海試點的經驗,改革之後企業的稅負有所降低。營業稅是按收入全額計算繳納稅金的,改成增值稅之後,可以扣除一些成本及費用,實際上可以降低稅負。

改革試點行業總體稅負不增加或略有下降。對現行徵收增值稅的行業而言,無論在上海還是其他地區,由於向試點納稅人購買應稅服務的進項稅額可以得到抵扣,稅負也將相應下降。12萬戶試點企業中,對3.5萬戶一般納稅人而言,由於引入增值稅抵扣,與原營業稅全額徵收相比,稅負會有所減少甚至大幅降低;對8.5萬戶小規模納稅人而言,營業稅改增值稅後,實行3%的徵收率,較原先營業稅率要低2個百分點。改革的確存在個別企業稅負增加的情況。

2、營業稅改徵增值稅後稅率是多少

新增兩檔按照試點行業營業稅實際稅負測算,陸路運輸、水路運輸、航空運輸等交通運輸業轉換的增值稅稅率水平基本在11%-15%之間,研發和技術服務、信息技術、文化創意、物流輔助、鑑證諮詢服務等現代服務業基本在6%-10%之間。為使試點行業總體稅負不增加,改革試點選擇了11%和6%兩檔低稅率,分別適用於交通運輸業和部分現代服務業。

3、廣告代理業在營業稅改增值稅範圍內,稅率為:6%.

廣告服務,指的是利用圖書、報紙、雜誌、廣播、電視、電影、幻燈、路牌、招貼、櫥窗、霓虹燈、燈箱、網際網路等各種形式作為客戶的商品、經營服務項目、文體節目或者是通告、聲明等委託事項進行宣傳以及提供相關服務的業務活動。包括廣告的策劃、設計、製作、發布、播映、宣傳、展示等。

稅收類型

增值稅

增值稅根據對外購固定資產所含稅金扣除方式的不同,增值稅可以分為:

生產型增值稅

生產型增值稅指在徵收增值稅時,只能扣除屬於非固定資產項目的那部分生產資料的稅款,不允許扣除固定資產價值中所含有的稅款。該類型增值稅的徵稅對象大體上相當於國內生產總值,因此稱為生產型增值稅。

收入型增值稅

收入型增值稅指在徵收增值稅時,只允許扣除固定資產折舊部分所含的稅款,未提折舊部分不得計入扣除項目金額。該類型增值稅的徵稅對象大體上相當於國民收入,因此稱為收入型增值稅。

消費型增值稅

消費型增值稅指在徵收增值稅時,允許將固定資產價值中所含的稅款全部一次性扣除。這樣,就整個社會而言,生產資料都排除在徵稅範圍之外。該類型增值稅的徵稅對象僅相當於社會消費資料的價值,因此稱為消費型增值稅。中國從2009年1月1日起,在全國所有地區實施消費型增值稅。

徵收範圍

一般範圍

增值稅的徵稅範圍包括銷售(包括進口)貨物,提供加工及修理修配勞務。

特殊項目

貨物期貨(包括商品期貨和貴金屬期貨);——貨物期貨交VAT,在實物交割環節納稅;

銀行銷售金銀的業務;

典當業銷售死當物品業務;

寄售業銷售委託人寄售物品的業務;

集郵商品的生產、調撥及郵政部門以外的其他單位和個人銷售集郵商品的業務。

特殊行為

視同銷售:以下八種行為在增值稅法中被視同為銷售貨物,均要徵收增值稅。

將貨物交由他人代銷

代他人銷售貨物

將貨物從一地移送至另一地(同一縣市除外)

將自產或委託加工的貨物用於非應稅項目

將自產、委託加工或購買的貨物作為對其他單位的投資

將自產、委託加工或購買的貨物分配給股東或投資者

將自產、委託加工的貨物用於職工福利或個人消費

將自產、委託加工或購買的貨物無償贈送他人

1.將貨物交由他人代銷

2.代他人銷售貨物

3.將貨物從一地移送至另一地(同一縣市除外)

4.將自產或委託加工的貨物用於非應稅項目

5.將自產、委託加工或購買的貨物作為對其他單位的投資

6.將自產、委託加工或購買的貨物分配給股東或投資者

7.將自產、委託加工的貨物用於職工福利或個人消費

8.將自產、委託加工或購買的貨物無償贈送他人

納稅對象

簡介

在中華人民共和國境內銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人,為增值稅的納稅人,應當依照本條例繳納增值稅。

外資企業1994年之前繳納工商統一稅,並不是增值稅的納稅義務人,從1994年1月1日起成為增值稅的納稅義務人。

類型

由於增值稅實行憑增值稅專用發票抵扣稅款的制度,因此對納稅人的會計核算水平要求較高,要求能夠準確核算銷項稅額、進項稅額和應納稅額。但實際情況是有眾多的納稅人達不到這一要求,因此《中華人民共和國增值稅暫行條例》將納稅人按其經營規模大小以及會計核算是否健全劃分為一般納稅人和小規模納稅人。

一般納稅人

(1)生產貨物或者提供應稅勞務的納稅人,以及以生產貨物或者提供應稅勞務為主(即納稅人的貨物生產或者提供應稅勞務的年銷售額占應稅銷售額的比重在50%以上)併兼營貨物批發或者零售的納稅人,年應稅銷售額超過50萬的;

(2)從事貨物批發或者零售經營,年應稅銷售額超過80萬元的。

小規模納稅人

(1)從事貨物生產或者提供應稅勞務的納稅人,以及從事貨物生產或者提供應稅勞務為主(即納稅人的貨物生產或者提供勞務的年銷售額占年應稅銷售額的比重在50%以上),併兼營貨物批發或者零售的納稅人,年應徵增值稅銷售額(簡稱應稅銷售額)在50萬元以下(含本數)的。

(2)除上述規定以外的納稅人,年應稅銷售額在80萬元以下(含本數)。

免徵範圍

《中華人民共和國增值稅暫行條例》第十五條規定了下列7個項目免徵增值稅:

1.農業生產者銷售的自產農產品;

2.避孕藥品和用具;

3.古舊圖書;

4.直接用於科學研究、科學試驗和教學的進口儀器、設備;

5.外國政府、國際組織無償援助的進口物資和設備;

6.由殘疾人的組織直接進口供殘疾人專用的物品;

7.銷售的自己使用過的物品。

除前款規定外,增值稅的免稅、減稅項目由國務院規定。任何地區、部門均不得規定免稅、減稅項目。

稅率和徵收率

稅率

自2017年7月1日起,簡併增值稅稅率結構,取消13%的增值稅稅率。

當前,一般納稅人適用的稅率有:13%、9% 、6%、0%等。

適用13% 稅率

銷售貨物或者提供加工、修理修配勞務以及進口貨物。 提供有形動產租賃服務。

適用9% 稅率

提供交通運輸業服務。

農產品(含糧食)、自來水、暖氣、石油液化氣、天然氣、食用植物油、冷氣、熱水、煤氣、居民用煤炭製品、食用鹽、農機、飼料、農藥、農膜、化肥、沼氣、二甲醚、圖書、報紙、雜誌、音像製品、電子出版物。

適用6%稅率

提供現代服務業服務(有形動產租賃服務除外)。

適用0%稅率

出口貨物等特殊業務。

2017年4月19日,國務院常務會議決定,7月1日起,將增值稅稅率由四檔減至17%、11%和6%三檔,取消13%這一檔稅率。中國第一大稅種增值稅稅率簡化合併將踏出第一步。

徵收率

小規模納稅人適用徵收率,徵收率為3%。

特殊規定:

(一)一般納稅人銷售自己使用過的屬於《中華人民共和國增值稅暫行條例》第十條規定不得抵扣且未抵扣進項稅額的固定資產,按照簡易辦法依照3%徵收率減按2%徵收增值稅。

(二)小規模納稅人銷售自己使用過的固定資產,減按2%徵收率徵收增值稅。

(三)一般納稅人銷售自產的下列貨物,可選擇按照簡易辦法依照3%徵收率計算繳納增值稅:

1.縣級及縣級以下小型水力發電單位生產的電力。小型水力發電單位,是指各類投資主體建設的裝機容量為5萬千瓦以下(含5萬千瓦)的小型水力發電單位。

2.建築用和生產建築材料所用的砂、土、石料。

3.以自己採掘的砂、土、石料或其他礦物連續生產的磚、瓦、石灰(不含粘土實心磚、瓦)。

4.用微生物、微生物代謝產物、動物毒素、人或動物的血液或組織製成的生物製品。

5.自來水。

6.商品混凝土(僅限於以水泥為原料生產的水泥混凝土)。

一般納稅人選擇簡易辦法計算繳納增值稅後,36個月內不得變更。

(四)一般納稅人銷售以下物品,暫按簡易辦法依照3%徵收率計算繳納增值稅:

1.寄售商店代銷寄售物品(包括居民個人寄售的物品在內);

2.典當業銷售死當物品。

3.經國務院或國務院授權機關批准的免稅商店零售的免稅品。

應納稅額

一般納稅人

計算公式為:應納稅額=當期銷項稅額-當期進項稅額

銷項稅額=銷售額×稅率

銷售額=含稅銷售額÷(1+稅率)

銷項稅額 :是指納稅人提供應稅服務按照銷售額和增值稅稅率計算的增值稅額。

進項稅額 :是指納稅人購進貨物或者接受加工修理修配勞務和應稅服務,支付或者負擔的增值稅稅額。

基本示例

A公司4月份購買甲產品支付貨款10000元,增值稅進項稅額1700元,取得增值稅專用發票。銷售甲產品含稅銷售額為23400元。

進項稅額=1700元

銷項稅額=23400/(1+17%)×17%=3400元

應納稅額=3400-1700=1700

小規模納稅人

應納稅額=銷售額×徵收率

銷售額=含稅銷售額÷(1+徵收率)

起征點

個人提供應稅服務的銷售額未達到增值稅起征點的,免徵增值稅;達到起征點的,全額計算繳納增值稅。增值稅起征點不適用於認定為一般納稅人的個體工商戶。

按期納稅的,為月應稅銷售額5000-20000元(含本數)。

按次納稅的,為每次(日)銷售額300-500元(含本數)。

1.按期納稅的,為月應稅銷售額5000-20000元(含本數)。

2.按次納稅的,為每次(日)銷售額300-500元(含本數)。

發票類型

增值稅發票分為:增值稅普通發票、增值稅專用發票。區別是增值稅專用發票可以抵扣進項稅款。

優缺點

優點

有利於貫徹公平稅負原則;

有利於生產經營結構的合理化;

有利於擴大國際貿易往來;

有利於國家普遍、及時、穩定地取得財政收入。

1.有利於貫徹公平稅負原則;

2.有利於生產經營結構的合理化;

3.有利於擴大國際貿易往來;

4.有利於國家普遍、及時、穩定地取得財政收入。

缺點

增值稅是向最終消費者徵收的,從而抑制了國內需求的增長,進而抑制經濟的長期均衡收入,增加了個人的稅收負擔,擠出了消費和投資,而增大了GDP中政府購買的部分,使政府購買在其中占有過大的比例,不利於經濟運行。

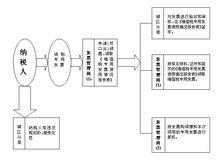

納稅申報

增值稅納稅申報時間與主管國稅機關核定的納稅期限是相聯繫的。

增值稅的納稅期限分別為1日、3日、5日、10日、15日、1個月或者一個季度。

以1個月或者1個季度為一個納稅期的納稅人,自期滿之日起15日內申報納稅;以1日、3日、5日、10日或15日為一個納稅期的納稅人,自期滿之日起5日內預繳稅款,次月1至15日申報並結清上月應納稅款。以一個季度為納稅期限的規定僅適用於小規模納稅人。

增值稅固定業戶向機構所在地稅務機關申報納稅,增值稅非固定業戶向銷售地稅務機關申報納稅

納稅申報表

辦稅流程

辦稅流程根據國家稅務總局公告2012年第43號第二條第(一)款規定,增值稅一般納稅人(以下簡稱一般納稅人)納稅申報表及其附列資料包括:

1、《增值稅納稅申報表(適用於增值稅一般納稅人)》;

2、《增值稅納稅申報表附列資料(一)》(本期銷售情況明細);

3、《增值稅納稅申報表附列資料(二)》(本期進項稅額明細);

4、《增值稅納稅申報表附列資料(三)》(應稅服務扣除項目明細);

一般納稅人提供營業稅改徵增值稅的應稅服務,按照國家有關營業稅政策規定差額徵收營業稅的,需填報《增值稅納稅申報表附列資料(三)》。其他一般納稅人不填寫該附列資料。

5、《固定資產進項稅額抵扣情況表》。

稅制改革

中國自1979年開始試行增值稅,於1984年、1993年和2012年進行了三次重要改革。現行的增值稅制度是以1993年12月13日國務院頒布的國務院令第134號《中華人民共和國增值稅暫行條例》為基礎的。

第一次改革,屬於增值稅的過渡性階段。此時的增值稅是在產品稅的基礎上進行的,徵稅範圍較窄,稅率檔次較多,計算方式複雜,殘留產品稅的痕跡,屬變性增值稅。

第二次改革,屬增值稅的規範階段。參照國際上通常的做法,結合了大陸的實際情況,擴大了徵稅範圍,減並了稅率,又規範了計算方法,開始進入國際通行的規範化行列。

第三次改革,把部分現代服務業由徵收營業稅改為增值稅,擴大了增值稅的徵稅範圍。

法律法規

全國人大

《關於外商投資企業和外國企業適用增值稅、消費稅、營業稅等稅收暫行條例的決定》

《關於懲治虛開、偽造和非法出售增值稅專用發票犯罪的決定》

國務院

《中華人民共和國增值稅暫行條例》

《國務院關於外商投資企業和外國企業適用增值稅、消費稅、營業稅等稅收暫行條例有關問題的通知》

財政部

《中華人民共和國增值稅暫行條例實施細則》

國家稅務總局

《增值稅一般納稅人資格認定管理辦法》

《增值稅防偽稅控開票系統服務監督管理辦法》

《國家稅務總局關於涉外稅收實施增值稅有關征管問題的通知》

《國家稅務總局關於加強增值稅徵收管理若干問題的通知》

《國家稅務總局 國家質量技術監督局關於加油機安裝稅控裝置和生產使用稅控加油機有關問題的通知》

《國家稅務總局關於加油站一律按照增值稅一般納稅人徵稅的通知》

增值稅消費稅

增值稅和消費稅不同的地方是增值稅在每一個商業環節的增值部分來徵稅,而消費稅則在最終銷售予消費者的環節上才徵稅。

例:假設一件貨品被生產並出售。

1.沒有任何消費稅

生產商花費了$1.00購買原材料並生產了一件貨品。

生產商以$1.20把該貨品被出售給零售商,並獲利$0.20

零售商以$1.50把該貨品售予消費者,並獲利$0.30

2.美國式消費稅

假設當地徵收10%消費稅。

生產商花費了$1.00購買原材料,而它並非最終消費者。

生產商以$1.20把該貨品被出售給零售商,而它並非最終消費者,它能獲利$0.20

零售商以$1.65 ($1.50 + 10%)把該貨品售予消費者,同時繳交$0.15的稅款給政府,並獲利$0.30

所以最終的消費者需額外付出10%的消費稅給政府,而零售商則不會因消費稅而直接有損失,但他們需要負擔額外行政工作,而原材料供應商和生產商則不會受到影響,但他們需要核實他們的顧客是否最終消費者。

3.增值稅

假設某地徵收10%的商品及服務稅(一種增值稅):

| 角色 | 原本標價 | 售價之商品及服務稅 | 最終售價 | 應付稅項金額 |

| 原材料供應商 | $50 | $5 | $55 | $5 |

| 生產商 | $150 | $15 | $165 | $15-$5=$10 |

| 零售商 | $250 | $25 | $275 | $25-$15=$10 |

| 商品及服務稅總額 | $25 |

·原材料供應商向生產商售出原本標價$50的原材料,需要額外收取$5的商品及服務稅。原材料供應商收到的額外$5將會全數付給稅務部門。

·生產商向零售商售出原本標價$150的貨品,需要額外收取$15的商品及服務稅。生產商收到的額外$15中,其中$5是補償之前付出的商品及服務稅,其餘$10將會付給稅務部門。

·零售商向消費者售出原本標價$250的貨品,需要額外收取$25的商品及服務稅。零售商收到的額外$25中,其中$15是補償之前付出的商品及服務稅,其餘$10將會付給稅務部門。

·稅務部門分別從原材料供應商、生產商及零售商收取$5、$10及$10,總數為$25,即是零售商貨品原本標價$250的10%。

增值稅鏈條是理解增值稅的關鍵。

由增值稅鏈條可以推出以下結論:

一、對於增值稅來說,從對政府的財政收入和消費者的稅收負擔來看。多稅率徵收和單稅率徵收的效果是一樣的。

二、對於增值稅納稅人來說,對其實行免稅政策並不是稅收優惠。

4.限制

在以上例子,我們假設了在徵稅前後被生產和出售的貨物的數量是相同,但在現實生活中並非如此。

基於供應和需求的原則,由於消費稅或是增值稅會提高成本,這會使需求曲線或供應曲線左傾。這在功能上是相同的。因此,購貨的數量和/或它的售價會被降低。

供應和需求的轉變並沒有包括在上述例子中,因為這效應對不同貨品有所不同,上述例子假設了這種稅是不會扭曲的。

由於對某些人的價格上升,所交易的商品數量會減少。相對地,有些人會被損害多於政府所能夠從稅收得到的,這主要因為供應和需求的變化,而又稱作重量損失(deadweight loss)。如果經濟體系所損失的以入大於政府所得到稅收,或政府花費多於「消耗」稅收,這就是一個無效率的稅。當扭曲出現時,消費費稅或是增值稅會被認為是優越的,因為它們扭曲了投資意欲,並使消費下降。

在圖中,稅收帶來的三角型的面積、原來的供應曲線和需求曲線代表重量損失,而灰色區域則代要稅政稅收。

減增值稅

財政部和國家稅務總局發布《關於簡併增值稅稅率有關政策的通知》,2017年7月1日起,簡併增值稅稅率結構,取消13%的增值稅稅率,並明確了適用11%稅率的貨物範圍和抵扣進項稅額規定。 從2018年5月1日起,將製造業等行業增值稅稅率從17%降至16%,將交通運輸、建築、基礎電信服務等行業及農產品等貨物的增值稅稅率從11%降至10%。

2019年3月15日,國務院總理李克強在北京人民大會堂十三屆全國人大二次會議表示,4月1日減增值稅,5月1日降社保費率 。