定義

剩餘平方和

剩餘平方和根據最小二乘法原理,平方和稱為 剩餘平 方和或 殘差平方和,它表明除x對y的線性變化之外的一切因素(包括x對y的非線性影響及測量誤差等)對y的離差的影響。

相關介紹

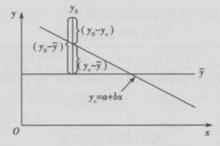

圖1 離差分解示意圖

圖1 離差分解示意圖 剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和回歸分析表明,因變數y的實際值(觀察值)有大有小、上下波動,對每一個觀察值來說,波動的大小可用離差()來表示。離差產生的原因有兩個方面:一是受自變數變動的影響;二是受其他因素的影響(包括觀察或實驗中產生的誤差的影響)。n個觀察值總的波動大小用 總離差平方和表示。

由圖1可以看出,每個觀察點的離差可以分解為兩部分,即

剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和其中,為 剩餘離差;(為 回歸離差。

將上式兩邊平方,然後對所有的n求和,則有

剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和式中,交錯的乘積項等於零,因而 總離差平方和為

剩餘平方和

剩餘平方和即:

總離差平方和=剩餘平方和+回歸平方和

剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和剩餘平方和又稱 殘差平方和,它反映了自變數對因變數的線性影響之外的一切因素(包括對的非線性影響和測量誤差等)對因變數的作用。回歸平方和表示在總離差平方和中,由於與的線性關係而引起因變數變化的部分。

上式可寫成

剩餘平方和

剩餘平方和其中

剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和每個平方和都有一個 自由度同它相聯繫。正如總離差平方和可以分解成剩餘平方和Q與回歸平方和U兩部分一樣, 總離差平方和的自由度也等於 剩餘平方和的自由度與 回歸平方和的自由度之和,即

剩餘平方和

剩餘平方和其中

剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和在總離差平方和中, Q越大就意味著 U越小, U越小表示變數間線性相關性越低,若且唯若b=0時, U是最小的。可見,要檢驗總體兩變數間是否真正線性相關,可以檢驗 總體回歸係數b是否等於零。

①提出零假設和備擇假設:

剩餘平方和

剩餘平方和 剩餘平方和

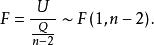

剩餘平方和②當x與y有線性關係時,可以用F統計量檢驗零假設。

剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和

剩餘平方和其中,表示第一自由度為1,第二自由度為的 F分布。F檢驗是檢驗回歸方程是否真正線性相關的一種方法,它是建立在對總離差平方和分解的基礎上進行的。

剩餘平方和 剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和 剩餘平方和 剩餘平方和

剩餘平方和 剩餘平方和這時,若給定顯著性水平,計算 F值與查表得到的 F值比較(一般取0.05,0.01等,1-表示檢驗的可靠度)。如果,則稱變數x與y沒有明顯的線性關係,接受,說明回歸方程不顯著;如果,則拒絕,說明x與y有顯著的線性關係。