技術簡介

光傳輸

光傳輸同步光纖網(Synchronous Optical Network,SONET)和同步數字系列(Synchronous Digital Hierarchy,SDH):一

種光纖傳輸體制(前者是美國標準,用於北美地區,後者是國際標準),它以同步傳送模組(STM—1,155Mbps)為基本概念,其模組由信息淨負荷、段開銷、管理單元指針構成,其突出特點是利用虛容器方式兼容各種PDH體系。準同步數字系列(Plesiochronous Digital Hierarchy ,PDH):SONET/SDH出現前的一種數字傳輸體制,非光纖傳輸主流設備。主要是為語音通信設計,沒有世界性統一的標準數位訊號速率和幀結構,國際互連互通困難。

波分復用技術(Wavelength Division Multiplex,WDM):本質上是在光纖上實行的頻分復用(Frequency Division Multiplex ,FDM),即光域上的FDM技術。是提高光纖通信容量的有效方法。為了充分利用單模光纖低損耗區巨大的頻寬資源,根據每一個信道光波頻率(或波長)的不同而將光纖的低損耗視窗劃分成若干個信道的技術。用不同的波長傳送各自的信息,因此即使在同一根光纖上也不會相互干擾。 p 密集波分復用技術(Dense Wavelength Division Multiplex,DWDM):與傳統WDM系統不同,DWDM系統的信道間隔更窄,更能充分利用頻寬。

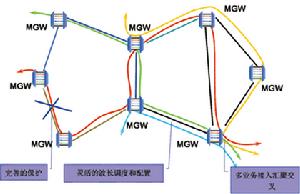

光分插復用(Optical Add/Drop Multiplex, OADM):是一種用濾光器或分用器從波分復用傳輸鏈路插入或分出光信號的設備。OADM在WDM系統中有選擇地上/下所需速率、格式和協定類型的光波長信號。是在節點上只分接/插入所需的波長信號,其它波長信號則光學透明地通過這個節點。動態(靈活、可重構或可程式)的OADM是城域光網路得以實現的根本。局際光學環網使用動態的OADM,系統就可以在任何兩個節點間提供全部波長信道的連線。

光交叉互連(Optical Cross-connect, OXC):用於光纖網路節點的設備,通過對光信號進行交叉連線,能夠有效靈活地管理光纖傳輸網路,是實現可靠的網路保護/恢復以及自動配線和監控的重要手段。主要由WDM技術和光空分技術(光開關)綜合而成。

全光網路(All Optical Network,AON):是指信號只是在進出網路時才進行電/光和光/電的變換,而在網路中傳輸和交換的過程中始終以光的形式存在的網路系統。也就是說,信息從源節點到目的節點的傳輸過程中始終在光域內,波長成為全光網路的最基本積木單元。由於全光網路中的信號傳輸全部在光域內進行,因此,全光網路具有對信號的透明性,它通過波長選擇器件實現路由選擇。全光網路以其良好的透明性、波長路由特性、兼容和可擴展性,成為下一代高速(超高速)寬頻網路的首選。

發展趨勢

商用系統:

– SDH系統 155Mbps、622Mbps、2.5Gbps、10Gbps。– DWDM系統 32x10Gbps、 40x10Gbps

實驗系統:DWDM

– NEC 10.9Tbps(273x40Gbps)。

– Alcatel 10.2Tbps。

大容量、寬頻化以及全光網路技術的套用成為未來光通信技術的發展方向,現在世界上大約有85%的通信業務經光纖傳輸。

– 光傳送網路技術、光網際網路技術、寬頻綜合光接入技術是光通信發展的動力。

– 光交換是AON的關鍵節點技術。

光通信器件的大致情況

光通信器件分有源器件和無源器件。

有源器件包括雷射器及組件、光電檢測器及組件和光放大器等。無源器件包括單芯和多芯光纖連線器、光衰減器、光耦合器、介質膜濾光片及光纖光柵組成的濾光器、波分復用器和光開關等系列器件。光通信的發展需要更高速率、更大容量的器件,同時成本要低,這就依賴光電集成(OEIC)和光子集成(PIC)。

全球市場

光傳輸

光傳輸光通信市場供產銷結構

光傳輸設備廠商一般是光通信系統供應商,負責採購光電子器件甚至光纜,組成光通信系統出售給通信運營商,從而

形成光通信市場的主流。全球光傳輸設備市場規模

另據Dell’Oro報告:2000年全球光傳輸設備市場為235億美元,2005年將達到573億美元。

2000年全球光傳輸設備市場在250~280億美元之間。

全球光傳輸設備市場區隔

全球光傳輸設備市場按區域可分為三大市場(北美、歐洲、亞太)。

亞太地區市場年平均增長率(57%)遠高於北美和歐洲。

全球WDM市場發展趨勢

隨著數據及網際網路業務的迅猛發展,WDM將成為光傳輸設備市場的主流。未來幾年,全球WDM傳輸設備銷售預計保持32%的年複合增長率,而同期光傳輸設備的整體市場增長率只有15-18%。

全球光傳輸設備市場變化

主要設備廠商占據的市場份額

北美是全球最大的市場(64%)。

歐洲市場前三位:Alcatel (23%) Marconi(22.4%) Nortel (21.6%)

亞洲WDM市場前兩位:Lucent(33%) Nortel(11%)

銷售情況

光傳輸

光傳輸一、朗訊公司

2000年元月28日,朗訊與中國網通公司簽訂契約,朗訊向網通首個全國骨幹網提供光纜及先進光網設備WaveStar80G。2000年元月31日,朗訊與中國聯通簽署其長途網二期項目契約,朗訊將提供價值3千萬美元的SDH及DWDM設備。這是迄今為止,朗訊與聯通涉及金額最大的一筆供貨契約。

2000年3月27日,朗訊與中信泰富公司(CITICPacific)簽定價值8千萬美元的光網設備契約。朗訊SDH及DWDM系統將用來建設覆蓋全國長達3萬多公里的光纖骨幹網,以滿足客戶開發新服務的需求。

2000年8月17日,朗訊與中國教育台合作,為中國的教育系統提供多媒體網際網路內容。

2000年10月12日,朗訊為北京電信提供的10G光網系統正式割接,這是朗訊10G系統在中國的首次商用(1500萬美元)。二期工程(1000萬美元)。

2000年12月,朗訊為山東電信省級骨幹網提供先進的光網設備WaveStarTMTDM10G及WaveStarTMOLS400G。

二、阿爾卡特

阿爾卡特在中國已實施了60多個基於SDH/WDM、數字交叉連線(DXC)和視頻技術的骨幹傳輸項目。

略10條

三、北電網路

四、馬可尼

國內主要廠商的情況

國內廠商在國外的銷售情況

在光傳輸設備領域,目前進入國際市場的只有華為和烽火通信兩家。

中國光通信設備製造企業的盈利能力

銷售收入在2~10億元之間的光通信設備製造企業,毛利率不會超過25%。

中國市場

光傳輸

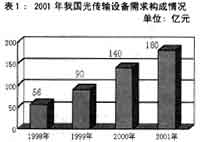

光傳輸2001年上半年已達到87億元。預計全年為180億元。

“十五”期間,我國光傳輸設備市場的仍將高速發展,到2005年,中國的市場規模將為全球的12.5%,約550~650億元。

中國光傳輸設備市場份額變化

中國光傳輸設備市場特點

傳輸設備市場大規模啟動,高端(10G)將成為建設的重點,占整個傳輸市場的60%;

中國電信、中國移動、中國聯通等主要客戶群進入高端建設高峰期;

吉通、鐵通、廣電以及新運營商加大傳輸網的投資;

數據、寬頻業務發展迅猛,城域網成為新的投資熱點;

高端市場國外廠商占絕對優勢。

製造業

光傳輸設備行業相關政策

中央對信息化建設的高度重視

十五屆五中全會明確提出大力推進國民經濟和社會信息化,是覆蓋現代化建設全局的戰略舉措。要以信息化帶動工業化,發揮後發優勢,實現社會生產力的跨越式發展。將信息化放在如此高的戰略地位,這在歷次中央檔案中還是第一次。

“十五”時期我國信息產業發展奮鬥目標 信息產業增長速度超過20%。產業規模比2000年翻一番,產業增加值占國內生產總值的比重超過7%,信息產業將成為結構升級的支柱產業和增強綜合國力的戰略性產業。

光傳輸設備行業相關政策“十五”期間,我國將建立具有相當規模、面向未來、結構合理、高速寬頻的國家信息網路體系為全面推進國民經濟信息化奠定基礎。

今後5到10年,中國信息化建設將重點發展10個領域,其中有兩個領域與光通信發相關。一、加速信息網路基礎設施建設,建設新一代的高速信息傳輸骨幹網路和寬頻高速計算機網際網路。二、加強面向下一代光通信產品的研究開發及產業化。

光傳輸設備行業發展前景

“十五”期間,我國將實施五大信息工程,其中之一就是信息基礎設施工程—通過高速寬頻網路工程、移動信息網路工程、城市信息化工程、信息安全系統工程的建設,

2001年郵電通信固定資產投資將超過一千五百億元,比上年增加投資兩成以上。為進一步加快網路的技術改造,今年郵電通信部門將採用波分復用技術,使目前光纜幹線傳輸速率提高8倍,以保證我國幹線網高速率、大容量,並有足夠的餘量確保網路安全和未來發展的需要。詳細計畫數字(略)。

公司概況

介入光傳輸設備領域的上市公司:

光傳輸

光傳輸– 烽火通信(600498 )

– 中興通訊(000063 )

– 大唐電信(600198 )

– 長江通信(600345 )

– 東方通信(600776 )