三種債權理論價格的不同表示方式

債券理論價格

債券理論價格(一)按年支付利息、到期一次還本債券的理論價格這種債券通常稱為剪息債券或附息票債券。這種債券的持有者在債券期限內,每年可取的按票面利率和面值計算的固定利息額,債券到期時,按票面金額收回原購買債券所支付的價款。這種債券的理論價格可用下述公式表示:

式中:P為債券的理論價格;

ct為第t年債券持有者可以預期得到的利息收入;

i為債券持有者要求達到的實際收益率;

S為第n+1年出售債券預期收入或債券到期應收回的價款;

n為債券持有者持有債券的期限。

上述公式表明,剪息債券的理論價格由兩部分構成:

一是債券持有者在持有期內各期利息收入的現值;

二是在某年出售陔債券所得收入的現值或到期應當按面值收回的價款的現值。

債券理論價格

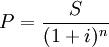

債券理論價格(二)到期一次還本付息債券的理論價格這種債券是現在最常見的一種債券,債券持有者按發行價格或轉讓價格取得,到期時一次收回債券本息。其理論價格可表示為:

式中:P為債券的理論價格;

S為債券到期應收回的本息之和,或稱債券期值;

i為債券持有者要求達到的實際收益率;

n為債券的待償期限。

上述公式表明,該種債券的理論價格,是為其持有者帶來的未來預期收入的現值,待償期限越長,債券理論價格也就越高。

債券理論價格(三)貼現債券的理論價格貼現債券又稱貼水債券,債券持有者按低於面值的價格購得債券,到期按面值收回價款。其理論價格可表示為:

式中:P為債券的理論價格;S為債券的面值;i為債券持有者要求達到的實際收益率;n為債券待償期限。

上述公式與到期一次還本時債券的表示方法相似,所不同的是,由於貼現債券是按低於面值的價格發行的,因而貼現債券的期值即為債券的面值。

債權理論價格的決定變數

由上述三種債券的理論價格的計算可以看出,債券理論價格的確定取決於三個因素,即債券的期值、債券期限和債券收益率。

(1)債券期值,即債券到期時的總價值或總收入,包括奉金和利息兩部分。

(2)債券期限。債券期限有兩種,一種是有效期限,指的是債券發行日至帚終償還日止的這段時間,另一種是待償期限,指的是債券進入交易市場·後由本次交易起日至最終償還日止的這段時間,決定債券交易價格的期限即指待償期限。

(3)利率水平,這是指債券市場上絕大多數買賣雙方都能接受的債券收益水平。

參考文獻

1 陳尊厚.證券投資原理(M).四川:西南財經大學出版社,1998年02月.