申請條件

住房抵押貸款條件

(1)有合法的身份

備註:離婚(含喪偶)未婚的需有關部門出具的未婚證明,共有房設立抵押須交有效的共有人的同意書。

貸款利率

2013年最新抵押貸款利率計算表-1

基準利率——基準利率上浮15%

| 貸款 | 貸款基準利率 | 基準貸款上浮10% | 基準利率上浮15% | ||||

| 年限 | 利率(%) | 等額本息 | 等額本金(首月) | 利率(%) | 等額本息 | 利率(%) | 等額本息 |

| 1 | | | | | | | |

| 2 | | | | | | | |

| 3 | | | | | | ||

| 4 | | | | | | | |

| 5 | | | | | | | |

| 6 | | | | | | | |

| 7 | | | | | | | |

| 8 | | | | | | | |

| 9 | | | | | | | |

| 10 | | | | | | | |

| 11 | | | | | | | |

| 12 | | | | | | | |

| 13 | | | | | | | |

| 14 | | | | | | | |

| 15 | | | | | | | |

| 16 | | | | | | | |

| 17 | | | | | | | |

| 18 | | | | | | | |

| 19 | | | | | | | |

| 20 | | | | | | | |

| 備註:速算數以1萬元為單位;等額本金速算結果為客戶首月還款額! | |||||||

調整表

最新基準利率4.9%,2015年10月26日調整

中國人民銀行決定,自2010年10月20日起上調金融機構人民幣存貸款基準利率。

金融機構一年期存款基準利率上調0.25個百分點,由現行的2.25%提高到2.50%;一年期貸款基準利率上調0.25個百分點,由現行的5.31%提高到5.56%;其他各檔次存貸款基準利率據此相應調整!

| 一 | 調整前利率 | 調整後利率 |

| | ||

| (一)活期存款 | | |

| (二)整存整取定期存款 | ||

| 三個月 | | |

| 半年 | | |

| 一年 | | |

| 二年 | | 4040 |

| 三年 | | |

| 五年 | | |

| | ||

| 六個月 | | |

| 一年 | | |

| 一至三年 | | |

| 三至五年 | | |

| 五年以上 | | |

詳細資訊

新房貸款的貸款期限最長不超過30年,二手房不超過20年;貸款額度是房屋評估值的70%;貸款利率按照中國人民銀行規定的同期同檔次貸款利率執行,基準年利率是5.94%。

房屋抵押貸款條件:房屋的年限在20年之內;房屋的面積各銀行要求不一;房屋要有較強的變現能力;一般要求商品房,公寓,商鋪,寫字樓。房產抵押貸款,一般需要通過專業的房地產擔保公司來辦理,房產抵押貸款已經成為居民個人不動產理財的一個重要手段,通過抵押貸款的方式貸出資金以滿足臨時的消費需求甚或企業經營需求,以期盤活居民手中持有的不動產,而且在各種融資渠道中,房地產抵押貸款依舊是成本最低的方式之一。根據國內首家外商獨資的房地產擔保企業安家世行擔保有限公司提供的數據,房產抵押貸款中,近3成用於再次購房,其他用途占比較高的依次為:企業經營用途、購車、留學與移民、裝修以及購置大宗消費品。

申貸要件

房產證

權利人及配偶的身份證

權利人及配偶的戶口本

權利人的婚姻證明(結婚證或民政局開具的未婚證明)

收入證明

如房產證權利人有未成年兒童,請提供出生證

如房產內還有銀行貸款,請提供原貸款契約及最後一期的銀行對帳單

為提高貸款通過率,請儘量多的提供家庭其他財產證明,(如另處房產證、股票、基金、現金存摺、車輛行駛證等等)

1.房產證

2.權利人及配偶的身份證

3.權利人及配偶的戶口本

4.權利人的婚姻證明(結婚證或民政局開具的未婚證明)

5.收入證明

6.如房產證權利人有未成年兒童,請提供出生證

7.如房產內還有銀行貸款,請提供原貸款契約及最後一期的銀行對帳單

8.為提高貸款通過率,請儘量多的提供家庭其他財產證明,(如另處房產證、股票、基金、現金存摺、車輛行駛證等等)

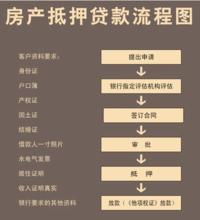

操作流程

一、 向銀行等金融機構申請

借款人貸前諮詢:填寫居民住房抵押申請書,並提交銀行下列證明材料:借示人所在單位出具的借款人固定經濟收入證明;借款擔保人的營業執照和法人證明等資信證明檔案;借款人具有法律效力的身份證明;符合法律規定的有關住房所有權證件或本人有權支配住房的證明;抵押房產的估價報告書、鑑定書和保險單據;購建住房的契約、協定或其他證明檔案;貸款銀行要求提供的其他檔案或材料。

銀行對借款人的貸款申請、購房契約、協定及有關材料進行審查。

借款人將抵押房產的產權證書及保險單或有價證券交銀行收押。

借貸雙方擔保人簽訂住房抵押貸款契約並進行公證。

貸款契約簽訂並經公證後,銀行對借貸人的存款和貸款通過轉帳方式劃入購房契約或協定指定的售房單位或建房單位。

貸款結清,貸款結清包括正常結清和提前結清兩種。①正常結清:在貸款到期日(一次性還本付息類)或貸款最後一期(分期償還類)結清貸款;②提前結清:在貸款到期日前,借款人如提前部分或全部結清貸款,須按借款契約約定,提前向銀行提出申請,由銀行審批後到指定會計櫃檯進行還款。貸款結清後,借款人應持本人有效身份證件和銀行出具的貸款結清憑證領回由銀行收押的法律憑證和有關證明檔案,並持貸款結清憑證到原抵押登記部門辦理抵押登記註銷手續。

1.借款人貸前諮詢:填寫居民住房抵押申請書,並提交銀行下列證明材料:借示人所在單位出具的借款人固定經濟收入證明;借款擔保人的營業執照和法人證明等資信證明檔案;借款人具有法律效力的身份證明;符合法律規定的有關住房所有權證件或本人有權支配住房的證明;抵押房產的估價報告書、鑑定書和保險單據;購建住房的契約、協定或其他證明檔案;貸款銀行要求提供的其他檔案或材料。

2.銀行對借款人的貸款申請、購房契約、協定及有關材料進行審查。

3.借款人將抵押房產的產權證書及保險單或有價證券交銀行收押。

4.借貸雙方擔保人簽訂住房抵押貸款契約並進行公證。

5.貸款契約簽訂並經公證後,銀行對借貸人的存款和貸款通過轉帳方式劃入購房契約或協定指定的售房單位或建房單位。

6.貸款結清,貸款結清包括正常結清和提前結清兩種。①正常結清:在貸款到期日(一次性還本付息類)或貸款最後一期(分期償還類)結清貸款;②提前結清:在貸款到期日前,借款人如提前部分或全部結清貸款,須按借款契約約定,提前向銀行提出申請,由銀行審批後到指定會計櫃檯進行還款。貸款結清後,借款人應持本人有效身份證件和銀行出具的貸款結清憑證領回由銀行收押的法律憑證和有關證明檔案,並持貸款結清憑證到原抵押登記部門辦理抵押登記註銷手續。

房產抵押貸款

房產抵押貸款二、向房產抵押網路借貸服務平台申請

借款人除可以向銀行等金融機構申請之外,還可以向房產抵押網路借貸服務平台申請,向房產抵押網路借貸服務平台申請貸款,會比銀行等金融機構快得多。

操作流程:

1、 提出貸款申請

2、 審核客戶資料

3、 出借人配對

4、 辦理公證抵押

5、 他證當天放款