公司簡介

中科英華高技術股份有限公司

中科英華高技術股份有限公司中科英華高技術股份有限公司地處東北老工業基地的長春高新技術開發區內,是經國家科技部認定的國家級高新技術企業。

作為中國科學院系統及國內熱縮材料行業首家上市公司,中科英華是我國熱縮材料研發生產的發源地,控制著全國的熱縮母料配方技術。同時,作為國內高檔電解銅箔的提供者,公司生產的鋰電池用電解銅箔在國內市場的占有率最近3年連續排名第一。

從2004年起,公司為了控制原材料上漲帶來的成本上升,利用東北資源豐富的特點,開始拓展礦產資源(目前主要是石油)產業,並取得了一定的進展。公司還將大力發展與石油、電力等能源領域相關的配套產品及相關技術服務的開發,同時將進行新的礦產資源和新能源的投資。

經營範圍

中科英華

中科英華熱縮、冷縮材料、合成橡膠等新材料、新產品開發、生產、銷售,輻射加工,銅箔、履銅板及銅箔工業生產的專用設備,電線電纜製造與銷售,非標設備和機械配件加工,本企業產品的安裝、施工及技術諮詢、技術服務及有色金屬經營(以上各項國家法律、法規限制禁止及需取得前置審批的項目除外);

經營本企業自產產品及相關技術的出口業務(國際限定公司經營和國家禁止出口的商品及技術除外);

經營本企業和本企業所需的機械設備、零配件、原輔材料的進出口業務,但國家限定公司經營或禁止進出口的商品及技術除外。

企業文化

創業、創新、創造

公司倡導情、義、容、信、直為共同的行為準則

情:對待員工要講真情,同事之間要充滿友情,對待工作要有火一般的熱情,最終我們會激情奔放取得共同的成功。

義:公司內部要講義氣,對待朋友和合作夥伴要仗義,不發不義之財,要做正義之事。

容:海納百川,有容乃大;包容對手,寬容同事,但絕不縱容壞人壞事。

信:內部要絕對誠信,互相之間要絕對信任;對外要講信用,最終要得到最高的信譽!

直:為人要正直,講話要直率,辦事要直接,對困難和問題要敢於直面。

下屬企業

長春熱縮材料有限公司

長春熱縮材料有限公司長春熱縮材料有限公司

功能高分子材料產業化基地—長春熱縮材料有限公司

位於東北老工業基地的長春熱縮材料有限公司是中科英華的熱縮產業基地,該公司具有極強的熱縮產品研發能力,一直保持著熱縮材料龍頭企業的地位,公司的熱縮型電力電纜附屬檔案產品市場占有率十幾年來一直保持全國領先水平,公司的CIAC品牌的熱縮產品在國內電力行業享有盛譽,其熱縮產品還遠銷東南亞、中東、非洲等地區,在第三世界也開始建立市場,擁有一定的品牌知名度。 該公司是 吉林省高新技術企業。

湖州中科英華新材料高科技有限公司

湖州中科英華新材料高科技有限公司湖州中科英華新材料高科技有限公司

民用非動力核技術產業化基地——湖州中科英華新材料高科技有限公司

位於浙江湖州經濟技術開發區的湖州中科英華新材料高科技有限公司是中科英華在“長三角”的產業基地,是浙江省高新技術企業。該基地以中國最新的輻照技術成果實現產業化為特色,以中國最密集的電子加速器群為規模,與中科英華擅長的熱縮技術相結合,成為中科英華戰略型的輻照技術產業發展基地,也將成為中國最大的輻照加工中心。輻照技術被廣泛套用於航天、核電、汽車、石油、通信、電子等領域。於2004年10月開工建設的中科英華輻射加工中心,總投資近億元,總建築面積達20餘萬平方米。第一期工程竣工後,將形成45萬公里交聯電線或與之相當的輻照加工能力,成為中國規模最大、功能最強、規格最全的輻照產業基地。該中心一期已於2005年末完成,目前設備正在安裝調試階段。該基地建成後一方面努力拓展對外輻照加工業務,同時積極改造輻照加工設備,大幅度提高輻照加工效率,增強競爭實力,形成公司新的利潤增長點;另一方面通過進一步發展以輻照為核心技術的產品,實現產業延伸並通過合作方式開發出具有較大市場發展前景的後續產品。

聯合銅箔

聯合銅箔聯合銅箔(惠州)有限公司

中國大陸唯一擁有自主技術的高檔電解銅箔產業化基地——聯合銅箔(惠州)有限公司

位於廣東省惠州的聯合銅箔(惠州)有限公司是中科英華的銅箔產業基地,被廣東省認定為高新技術企業。聯合銅箔一直致力於高檔銅箔工藝和設備的開發和試生產,自主開發了多項具有國際先進水平的銅箔關鍵技術,在我國銅箔生產企業中居於前列,首家攻克“863”18微米銅箔技術難關,填補了國內空白,並通過國家級產業化示範工程的驗收。目前公司銅箔年生產能力達到2100噸,銅箔業務已經成為推動公司快速發展的重要力量。

長春中科英華科技發展有限公司

長春中科英華科技發展有限公司長春中科英華科技發展有限公司

礦產資源和新能源產業拓展基地——長春中科英華科技發展有限公司

長春中科系中科英華核心產業公司之一,承擔著發展能源產業與高新技術投資的戰略任務。該公司立足老東北工業基地,主要集中在傳統能源(石油、天然氣)與新能源(LNG、核能、動力電池、生物能)領域發現產業投資機會,進行產業積累。通過創新發展模式,融合產業資本及金融資本,整合資源,積極探索,努力成為國內民營上市公司在能源產業發展的生力軍。

經營情況

在經營中出現的問題及解決方案

(1)原材料方面,上半年以來由於銅價持續反彈,給公司銅產業鏈帶來一定的成本壓力。對此,公司一方面在確定銷售契約時,通過直接鎖定主要原材料價格,確保公司正常毛利;另一方面,通過加強內控管理、降低各種費用來抵消一部分成本壓力;第三,通過工藝的改進、設備的改造提高生產效率、降低生產成本。

經營狀況數據

經營狀況數據(2)銷售方面,雖然巨觀經濟企穩向好,公司面對的市場需求在持續回升,電線電纜及銅箔行業也長期看好,但全年的市場需求量恐難達到或超過歷史最高水平,對公司的銷售帶來一定的壓力。針對銷售壓力,公司充分發揮產業鏈中所具有的品牌、技術、質量優勢,進一步加強、完善行銷體系,實施大客戶戰略,在鞏固原有市場同時,強力拓展新市場、開發新客戶。

報告期內公司經營情況回顧

報告期內公司實現營業總收入29,810 萬元,與上年同期比較收入減少16,813 萬元,減幅為36%,主要原因是本報告期因金融危機影響,公司產品價格下降和銷售數量減少,進而營業收入減少。報告期內實現利潤總額892 萬元,比上年同期9,855 的萬元減少8,963 萬元,減幅為91%,主要原因是公司本報告期營業收入及投資收益減少所致。報告期內公司實現淨利潤203 萬元,比上年同期的4,938 萬元減少4,735 萬元,減幅為96%,主要原因是公司本報告期營業利潤減少所致。經營活動產生的淨現金流為318 萬元, 與上年同期-11,401 萬元,增加11,719 萬元,主要是本報告期公司購買商品提供勞務所支付的現金減少所致。

大事記

胡錦濤同志曾到公司視察並指導工作。江澤民同志曾先後兩次來公司參觀指導,並欣然題詞:“搞好熱縮材料生產,發展高新技術產業”;

胡錦濤同志曾到公司視察並指導工作。江澤民同志曾先後兩次來公司參觀指導,並欣然題詞:“搞好熱縮材料生產,發展高新技術產業”;1987年—1999年

1987年8月 企業誕生,結束中國熱縮材料完全依賴進行的歷史。

1990年 輻射交聯熱縮材料項目榮獲全國科技成果展覽會金箭獎。

1995年 母排絕緣熱縮管獲國家級新產品稱號。

1995年5月 CIAC熱縮細管產品成為中國唯一獲得美國UL認證熱縮材料製品。

1995年6月 江澤民同志視察公司,並親筆題詞“搞好熱縮材料生產,發展高新技術產業”。

1996年6月 公司與吉林輻射化研所承擔的輻射交聯材料項目被評審為重點國家級火炬計畫項目。

1996年6月 胡錦濤總書記來公司參觀指導。

1996年6月 原政協副主席萬國權來公司參觀指導。

1996年12月 熱收縮母排絕緣套管獲科學院高新技術產品獎。

1996年12月 公司獲中國科學院優秀科技企業獎。

1997年 中科院院長甬祥蒞臨指導。

1997年 首次公開募集A股,成為上市公司。

1998年3月 CIAC熱收縮材料製品被吉林省政府授予吉林名牌稱號。

2000年9月 引入民營資本,公司原法人股股東長春高新技術產業(集團)股份有限公司將其持有的本公司全部股份以現金方式轉讓給杉杉集團有限公司持有,杉杉集團有限公司成為公司第二大股東。

2000年3月 研製開發熱收縮與熱熔聚合物雙層絕緣雙壁管獲國家級發明專利。

2000年5月 研製開發增強粘性內表面熱收縮管獲國家級發明專利。

2001年 LRS低溫阻燃熱縮管項目獲“九五”國家技術創新優秀新產品獎。

2001年8月 公司以2000年末總股本11,564.8萬股為基數,向全體股東每10股配售3股,配股價格為15.00元/股,本次配股實際配售12,152.24萬股。

2002年 杉杉集團成為公司第一大股東,輸入民營管理機制。

2002年 粘性內表面熱縮產業化示範工程被授予國家高技術產業化示範工程。

2002年 CIAC牌∮10-∮250熱縮材料製品榮獲吉林省名牌稱號。

2002年5月 公司實施了2001年度利潤分配方案,公司總股本增至334,123,794股。

2003年3月

“18微米銅箔產業化示範工程式項目”通過了廣東省發展計畫委員會(受國家發展計畫委員會委託)的竣工驗收。項目竣工驗收專家組和委員會在驗收書中對該項目給予了高度評價:高檔超薄電解銅箔產品質量已達到國際(日本、美國)同類產品水平。

2004年4月

18微米鍍鋅銅箔獲廣東省科技進步獎。

2004年9月 在湖州舉辦民用非動力核技術產業化研討會,孫家楨等多位行業專家參加了會議。

2004年10月 公司輻照技術產業發展基地開工建設,該基地總投資近億元,總建築面積達20餘萬平方米。

2004年12月 公司收購松原金海實業有限公司部份股權,與中國石油天然氣股份有限公司各控制吉林京源石油開發有限責任公司50%的股份,為公司向能源領域拓展奠定了基礎。

2004年12月 在長春舉辦輻照化工技術發展與產業化研討會,多位行業專家參加了研討並展示了最新行業動向。

2004年 銅箔材料製品榮獲廣東省名牌產品稱號。

2004年 公司參股網遊。公司持股16.97%的久游網是是中國第一家集各類網路遊戲(大型MMORPG 遊戲、Casualgames、Mobile games 等)、其他時尚數字娛樂內容基於圖形換裝系統的各類互動社區、移動增值服務(簡訊、彩信)等為一體的全新形態的互動娛樂綜合入口網站,久游網的主要投資人包括全球最大私募基金美國凱雷集團,香港招商局集團所屬的招商富鑫風險投資基金,以及具有國際戰略投資人股東背景的Dragon Groove Inc等。

2006年7月 公司完成股權分置改革,標誌著公司股票進入全流通時代。股權分置改革後,公司前三大股東為杉杉集團有限公司、平安信託投資有限責任公司-中科英華股份投資集合資金信託、中國科學院長春套用化學科技總公司,分別占公司總股本的29.89%、17.24%、2.19%。

證券資料

證券簡稱 中科英華

證券類型 A股

曾用名 G英華 長春熱縮

上市狀態 已經上市

上市國家/地區 中國大陸

上市交易所 上海證券交易所

上市日期 1997-10-07

發行價(元) 7.52

上市首日收盤價(元) 12

上市首日漲跌幅(%) 59.57

上市首日換手率(%) 51.29

摘牌日期 沒有摘牌

主承銷商: 中國科技國際信託投資有限責任公司

上市推薦人: 中國科技國際信託投資有限責任公司

審計機構: 中準會計師事務所有限公司

經辦會計師: 徐運生 劉昆

法律顧問: 北京市天元律師事務所

證券信息

發行分配

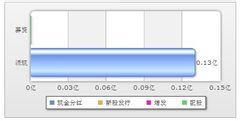

中科英華上市以來總計向A股流通股東派現11次共1.13億元;募資3次共2.26億元。

新股發行

1997-9-19 發行0.30億股,發行價7.52元

1997-10-7 上市首日開盤價12.28元,漲跌幅63.3%,換手率51.29%

分紅

2010-04-22派現金0.400元(扣稅後0.360元)

派現與募資對比

派現與募資對比2009-06-01每10股轉增5.0股2007-09-27每10股送2.0股轉增1.0股

2007-05-25每10股送2.0股轉增3.0股

2005-05-20派現金0.200元(扣稅後0.180元)

2004-06-17派現金0.200元(扣稅後0.180元)

財務情況

收入趨勢

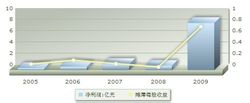

(最新發布於2009-09-30)中科英華2009年第三季度實現主營收入5.12億元,比上年同期下降30.80%。

盈利趨勢

(最新發布於2009-09-30)中科英華2009年實現淨利潤0.11億元(基本每股收益0.0040元),比上年同期下降87.68%。

財務分析

規模增長指標

中科英華過去三年平均銷售增長率為48.79%,在所有上市公司排名(207/1710),在其所在的特種化學製品行業排名為2/11,外延式增長較好。

EPS成長性

中科英華過去EPS增長率為-12.75%,在所有上市公司排名(1157/1710),在其所在的特種化學製品行業排名為6/11,公司成長性合理。

盈利能力指標

中科英華過去三年平均盈利能力增長率為8.51%,在所有上市公司排名(1024/1710),在所在的特種化學製品行業排名為 (6/11)。盈利能力合理。

EPS穩定性

中科英華過去EPS穩定性在所有上市公司排名(913/1710),在其所在的特種化學製品行業排名為5/11 。公司經營穩定合理。

機構預測

持倉結構

業績預測示意圖

業績預測示意圖中科英華在過去的一年中,股東戶數呈增加趨勢,機構持倉比例增加。最新季度情況表明,該股人均持股減少。最新機構持倉為7.59%,部分機構對該股看法有所下調,倉位下調-13.07%。

業績預測

截至2008-04-22,共有2家機構對中科英華2009年度業績作出預測,平均預測淨利潤為8.37億元,平均預測攤薄每股收益為0.7730元(最高1.5100元,最低0.1400元)。

照此預測,09年度淨利潤相比上年增長,增幅為為1003.47%

PE分布圖

PE分布圖

PE分布圖中科英華歷史的市盈率在30倍到385倍之間,當前市盈率為176,目前價值趨於合理

2008年公司PE處於所有上市公司PE從低到高排序後13.8%,處於嚴重不合理的位置,2009年一致預期PE在所有有盈利預測的上市公司的PE從低到高排序後18.5%,處於偏高的位置。

行業評級

有11機構對中科英華所屬特種化學製品行業發出研報,其中給予行業領先大市評級的有0家。

投資亮點

中科英華

中科英華1.公司為中科院系統及國內熱縮材料行業的上市公司,是我國熱縮材料研發生產的發源地,掌握熱縮母料配方技術。作為國內高檔電解銅箔的提供者,公司生產的鋰電池用電解銅箔在國內市場占有率排名靠前。

2.公司及控股75%的鄭州電纜有限公司和全資子公司聯合銅箔(惠州)有限公司獲得高新技術企業認證,認定有效期為3年。自2008年起連續三年將享受所得稅按15%稅率徵收的優惠政策。

3.公司2009年前三季度主要財務指標:每股收益0.004(元),每股淨資產1.2942(元),淨資產收益率0.31%,營業收入511561688.86(元),同比增減-30.7954%;歸屬上市公司股東的淨利潤4070523.90(元),同比增減-92.6255%。

4.公司與西寧經濟技術開發區發展集團公司聯合建設青海電子材料產業基地,將建成銅箔、復銅板、印刷線路板相關套用產品、鋰電池材料、綠色高容量電池和超級電容器等項目的產業化生產基地。總投資預計30億元人民幣。

5.公司2008年度資本公積金轉增股本方案為:每10股轉增5股。股權登記日:2009年5月27日;除權日:2009年6月1日;新增無限售股份上市日:2009年6月2日。

6.公司股東張子燕於2009年8月18日減持其持有的公司股份3175.5萬股,占公司股份總額的3.12%;至此,張子燕尚持有公司無限售條件流通股16971879股,占公司總股份的1.67%。

7.公司為全資子公司上海中科英華科技發展有限公司向上海分行申請的5000萬元人民幣授信額度提供連帶責任保證擔保,期限為1年。公司累計對外擔保額為107000萬元人民幣,均為對公司控股子公司的擔保,無逾期對外擔保。

8.公司控股股東鄭永剛於2009年9月8日通過上海證券交易所交易系統以大宗交易方式減持其持有的公司無限售條件流通股份1900萬股,占公司股份總額的1.87%。

投資建議

中科英華

中科英華綜合投資建議:中科英華(600110)的綜合評分表明該股投資價值較差(★★)。

12步價值評估投資建議:綜合12個步驟對該股的評估,該股投資價值較差(★★),建議你對該股採取迴避的態度,等待更好的投資機會。

行業評級投資建議:中科英華(600110)屬於電力設備與配件行業,該行業目前投資價值一般(★★★),該行業的總排名為第35名。

成長質量評級投資建議:中科英華(600110)成長能力極差(★),該股成長能力總排名第1132名,所屬行業成長能力排名第34名。