定義

因此,七日年化收益率只能當作一個短期指標來看,通過它可以大概參考近期的盈利水平,但不能完全代表這支基金的實際年收益。

目前國內貨幣基金的平均年化收益率在5%左右,而一年期定期存款的基準利率為1.50%,作為一種流通性和安全性都非常好的現金管理工具,貨幣基金仍是理想的短期儲蓄替代品。

設立這個指標主要是為投資者提供比較直觀的數據,供投資者在將貨幣基金收益與其它投資產品做比較時參考。在這個指標中,近七日收益率由七個變數決定,因此近七個收益率一樣,並不意味著用來計算的七個每天的每萬份基金份額淨收益也完全一樣。

七日年化收益率是貨幣基金過去七天每萬份基金份額淨收益折合成的年收益率。

高低指標

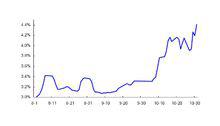

貨幣市場基金近3個月七日年化收益率

貨幣市場基金近3個月七日年化收益率通常反映貨幣市場基金收益率高低有兩個指標:一是7日年化收益率;二是每萬份基金單位收益。

作為短期指標,7日年化收益率僅是基金過去7天的盈利水平信息,並不意味著未來收益水平。投資人真正要關心的是第二個指標,即每萬份基金單位收益。這個指標越高,投資人獲得真實收益就越高。

計算公式

在不同的收益結轉方式下,七日年化收益率計算公式也應有所不同。

目前貨幣市場基金存在兩種收益結轉方式:

一是“日日分紅,按月結轉”,二是“日日分紅,按日結轉”,

不管是按日結轉還是按月結轉,都相當於複利。

複利計算公式為:{[π(1+Ri/10000)]^(365/7)-1}×100% π表示連乘 i=1。。。7

其中,Ri為最近第i公曆日(i=1,2…..7)的每萬份收益

基金七日年收益率採取四捨五入方式保留小數點後三位。

一些國家的監管部門對七日年化利率有著嚴格的計算公式:若一貨幣基金在第一天交易開始前的價值是A,在第七天的交易結束後的價值是B,這七天的費用是C(有些時候,比如餘額寶等,按照2014/3/15的情況,C=0)。

七天年化收益的計算公式為(B-A-C)/A/7*365*100%.

例如某貨幣基金三月1日開市前每份價值100元(也就是A=100),到了3月7日收市後每份價值101元(也就是B=101),這七天買入和贖回都沒有費用(也就是C=0)。那么這隻基金的七日年化利率就是(101-100-0)/100/7*365*100%

相關新聞

專家分析,七日年化收益率是用過去七天的每萬份產品淨收益加總後再進行年化處理,七日年化收益率作為均值指標只能體現過去七日大致的浮動。某隻產品短期的七日年化收益率超高,可能意味著投資經理的操作風格比較激進,用戶每天獲得的收益往往有點像坐過山車,對普通用戶來說穩定的高收益才是王道。

規模越大的貨幣基金在投資方面的話語權越大,獲得的收益也會更高。但是一些貨幣基金會使用“定期產品”或者“自己補貼”去表達高收益,但這種高收益並不能持久。

專家認為,相比七天年化收益,消費者理財更應該看重每萬份產品淨收益或者萬份收益總值。日萬份收益,這是當天實際到手的收益;而7日年化收益率是把近7天的萬份收益以過去的收益率折算為年化收益率,並非每天的真實收益率。投資者在看待產品收益時,更應重點關注長期的業績穩定性。

此外,投資者在挑選產品時,應綜合比較,包括比收益,比穩定性,比申購門檻,比提現靈活性,比使用場景等多項條件。一個產品的好與壞,實際上是綜合比拼。