簡介

信用卡監管

信用卡監管2010年8月11日,中國銀監會《商業銀行信用卡業務監督管理辦法(徵求意見稿)》(下稱“《辦法》”)公開徵求意見,信用卡行業有望迎來統一監管標準;而困擾信用卡領域的諸多問題也有望得到釐清和解決。銀監會經過反覆研究協調,從2009年開始,就啟動《商業銀行信用卡業務監督管理辦法》的制定。《辦法》幾乎涉及到從受理信用卡申請直至信用卡貸款收回的信貸活動全過程,涵蓋商業銀行與持卡人、特約商戶、各類信用卡業務服務機構開展業務的經營行為。

出台背景

信用卡

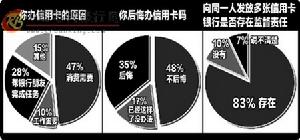

信用卡無緣無故多出一張信用卡、從沒激活過的卡被強收費用、個人信息無故泄露……近年來有關銀行信用卡領域的諸多糾紛,嚴重影響商業銀行聲譽的同時,也暴露了監管制度的諸多滯後與不足。據統計,目前,商業銀行發行的信用卡總量已達到1.85億張;僅2010年上半年,信用卡交易量就達到了2.2萬億元,比去年同期多增0.73萬億元。一名信用卡研究資深人士分析,高速發展必然帶來問題,同時,在信用卡高速發展過程中,信用卡產業已形成了方方面面的利益集團,但相應的法律制度卻一直滯後。

監管原則

信用卡量

信用卡量1.《辦法》最重要的一個原則,便是信用卡發展必須符合商業銀行經營發展策略和戰略,不能盲目發展信用卡;其根本目的在於保護持卡人利益。“從境外經驗看,信用卡發行到實現盈利需要一定時間和規模,如果銀行不顧及自身發展,盲目發卡,必然損害持卡人利益。”信用卡資深人士分析。《辦法》從行銷材料、人員管理、面談面簽、信息披露、保密義務、資料保存備查6個方面明確了監管要求。

2.最引人注目的便是明令商業銀行不得對行銷人員採用單一以發卡數量計件提成的考核方式。

“不得進行誤導性和欺騙性的宣傳解釋。遇到客戶對宣傳材料的真實性和可靠性有任何疑問時,應當提供相關信息查詢渠道。”

“行銷人員不得向客戶承諾發卡,不得以快速發卡、以卡辦卡、以名片辦卡等名義行銷信用卡。”

3.另外,常見的信用卡客戶信息泄露事件,也從制度上做了“嚴防死堵”——《辦法》第36條明文規定行銷人員應嚴格遵守對客戶資料保密的原則,不得泄露客戶信息,不得將信用卡行銷工作轉包或分包……不得在未徵得信用卡申請人書面同意的情況下,將申請人資料用於其他產品和服務的交叉銷售。

4.在業務準入方面,銀監會明確金融機構開辦發卡/收單業務、設立營運中心、市場退出等事項實施審批制;而對新增信用卡產品種類、增加信用卡功能、增設受理渠道、授權分支機構開辦業務等實施報告制。

限制人群

信用卡

信用卡近年來,學生信用卡被過度透支、惡意消費的案件頻頻發生;此次,《辦法》在信用卡發行方面,明令三類人不得發放信用卡:即沒有民事行為能力的人、未成年人及沒有穩定還款來源的人發卡,不過在有擔保人的情況下,可以發附屬卡。

《辦法》第42條規定,向符合條件的同一申請人核發學生信用卡的發卡銀行不得超過兩家(附屬卡除外)。在發放學生信用卡之前,發卡銀行必須落實第二還款來源,需取得第二還款來源方(父母、監護人、或其他管理人等)願意代為還款的書面擔保材料,並確認第二還款來源方身份的真實性。

辦法還規定,發卡銀行提供超限額用卡服務、收取超限費等行為必須事先獲得持卡人授權,在得到授權之前必須提供關於超限費收費形式和計算方式的通知,並明確告知持卡人具有撤銷授權的權利,一個賬單周期內不得重複收取超限費。

“過去,商業銀行往往將信用卡業務做成獨立於其他業務的業務,造成扭曲的激勵機制,因此,不允許激勵機制與發卡數量掛鈎,不能將信用卡做成完全獨立於內控之外的業務。”上述信用卡資深人士坦言。

權利義務

信用卡

信用卡1.在催收管理方面,《辦法》除明確催收管理規則以外,對不當催收行為做出了禁止性規定。同時,《辦法》對商業銀行處理持卡人因特殊原因導致償還能力下降的情況作出創新性安排,允許商業銀行針對特定情況與持卡人平等協商,共同設計個性化還款協定,並對個性化還款協定的催收行為和後續處理予以規範,以保護具備還款意願持卡人的權益。 上述規定,背後體現《辦法》制定者的又一大主導原則,一改過去持卡人與發卡行權利義務不對等現象。

據銀監會相關人士介紹,該《辦法》著重解決發卡銀行、收單銀行及相關利益群體和持卡人之間權利義務對等問題,“不能把任何一方的利益,凌駕到其他一方之上。”

2.權利與義務對等體現之下,之前普遍詬病的銀行亂收費現象或許能得到遏制。

在激活用卡方面,《辦法》規定信用卡未經持卡人激活,不得扣收任何費用(持卡人以書面、客服電話錄音、電子簽名方式單獨授權扣收的費用、以及換卡時已形成的債權債務關係除外)。

再比如公務信用卡,持卡人作為被動的接受者,之前普遍存在的收取年費現象也被認為是不合理的。

3. 此前信用卡領域普遍存在一條陷阱——凡使用密碼交易視同持卡人交易,因此信用卡被盜後,責任更多由持卡人承擔。新規之下,責任則更多由銀行來承擔。

4.同時,對於信用卡業務的其他參與方,諸如收單銀行權利職責均有明確規定。

比如第79條規定,對確認已出現虛假申請、信用卡套現、測錄客戶數據資料、泄露賬戶和交易信息、惡意倒閉等欺詐行為的特約商戶,收單銀行應及時採取撤除受理終端,妥善留存交易記錄等相關證據並提交公安機關處理,列入黑名單,與相關銀行卡組織共享風險信息等有效的風險控制措施。