簡介

原因分析

其原因在於最初的一段時期內由於消費和生產行為的“粘性作用”,進口和出口的貿易量並不會發生明顯的變化,但由於匯率的改變,以本國貨幣的出口收入相對減少,以外國貨幣計價的進口支出相對增加,從而造成經常項目收支逆差增加或是順差減少。經過一段時間後,這一狀況開始發生改變,進口商品逐漸減少,出口商品逐漸增加,使經常項目收支向有利的方向發展,先是抵消原先的不利影響,然後使經常項目收支狀況得到根本性的改善。

效應簡介

這一變化過程可能會維持數月甚至一兩年,根據各國不同情況而定。因此匯率變化對貿易狀況的影響是具有“時滯”效應的。

套用簡介

效應套用

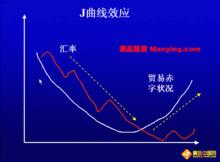

J曲線效應

J曲線效應在實際經濟生活中,當匯率變化時,進出口的實際變動情況還要取決於供給對價格的反應程度。即使在馬歇爾-勒納條件成立的情況下,貶值也不能馬上改善貿易收支。相反,貨幣貶值後的頭一段時間,貿易收支反而可能會惡化。為什麼貶值對貿易收支的有利影響要經過一段時滯後才能反映出來呢?這是因為,第一,在貶值之前已簽訂的貿易協定仍然必須按原來的數量和價格執行。貶值後,凡以外幣定價的進口,折成本幣後的支付將增加;凡以本幣定價的出口,折成外幣的收入將減少,換言之,貶值前已簽訂但在貶值後執行的貿易協定下,出口數量不能增加以沖抵出口外幣價格的下降,進口數量不能減少以沖抵進口價格的上升。於是,貿易收支趨向惡化;第二,即使在貶值後簽訂的貿易協定,出口增長仍然要受認識、決策、資源、生產等周期的影響。至於進口方面,進口商有可能會認為現在的貶值是以後進一步貶值的前奏,從而加速訂貨。

西方經濟學家認為,本幣貶值對貿易收支狀況產生影響的時間可劃分為三個階段:貨幣契約階段、傳導階段、數量調整階段。在貨幣契約階段,進出口商品的價格和數量不會因貶值而發生變化,以外幣表示的貿易差額就取決於進出口契約所使用的計價貨幣。如果進口契約以外幣計值,出口契約以本幣計值,那么本幣貶值會惡化貿易收支。在傳導階段,由於存在種種原因,進出口商品的價格開始發生變化,且數量變化遠大於價格變化,國際收支狀況開始改善,最終形成順差。因此,J曲線效應產生原因在於短期內進出口需求彈性ηx + ηm 1,本幣貶值能使一國貿易收支狀況得到改善

短期分析

在短期內,由於上述種種原因,貶值之後有可能使貿易收支首先惡化。過了一段時間以後,待出口供給(這是主要的)和進口需求作了相應的調整後,貿易收支才慢慢開始改善。出口供給的調整時間,一般被認為需要半年到一年的時間。整個過程用曲線描述出來,成字母J 形。故在馬歇爾-勒納條件成立的情況下,貶值對貿易收支改善的時滯效應,被稱為J曲線效應。在J曲線效應圖中,Bt2 > At1,表示貶值後貿易收支首先惡化,逆差擴大,然後,隨時間的推移,再經過C 點和D 點得到改善。

根據國際收支的彈性分析法,一般來說,本幣升值會使本國出口商品以外幣表示的價格上漲,不利於出口的擴大,在超過一定範圍後,會導致出口的下降;另一方面,本幣升值會使進口商品以外幣表示的價格下降,有利於進口的擴大,同理,在超過一定範圍後,會導致進口的增加。從長期來看,上述的情況是成立的,但是在短時期來看也許不能得到滿足,可能會出現J曲線效應。

長期分析

那么在短時期內,進出口數量變化較小,而長時期內變化較大的主要原因在於:

1、消費者反應態度和反應時間滯後。

對於消費者來講,相對匯率變化需要花費一定時間來調整自己的消費行為。對於出口來說,當外幣匯率貶值後,國外消費者除了要考慮貶值因素外,還把變得較貴的外國商品和較便宜的國內同種商品在質量可靠性、實用性和信譽等方面進行比較後,根據個人喜好,才逐步轉向購買國內商品

2、生產者反應態度和反應時間滯後。

雖然升值後,出口商品的競爭實力和地位稍有下降,但是國外生產廠商一方面可能會順勢通過調高自身價格,獲得超額利潤,特別是依賴進口的行業;另一方面,需要時間來調整以達到擴大生產進而搶占市場的目的。此外,在正常情況下,進出口契約有很多都在升值前都已經簽定,不可能在短時間內取消,廠商也不願意隨意取消對主要生產投入和原材料的定單。

3、利潤空間的大小。

這點特別明顯的表現在出口方面,在某種程度上,利潤空間的多少決定了J曲線變化的幅度,如果處於不完全競爭狀態,即進出口雙方廠商是否存在超正常的利潤可以削減,以促進使它能夠接受成本的提高。如果國外廠商處在高度競爭狀態和僅能獲得正常利潤,那么,它就無力承擔過高的成本價格。

4、國家內部經濟環境及在生產鏈中所處地位。

在外國市場上份額較大的出口廠商,不會輕易放棄通過耗費時間和成本建立的市場,而且這樣的廠商由於在國民經濟結構中占有比較重要的地位,在生產鏈中處於舉足輕重的地位,因此可以壓低上游成本,降低價格,也可以爭取到國家政策和各類稅費上的優惠,形成隱性壁壘。在某種程度短期內可以抵消部分消極影響。

外企套用

對於J曲線在外貿企業現階段的運用在於:

1、把悲觀理念變成發展動力,清晰認識自身位置,抓住J曲線變化較小的時段,加強與各職能部門的交流和溝通,相互協調,共謀發展。

雖然升值會使出口增長受到一定拖累,但是這是建立在目前出口高速增長的基礎上的調整,而且人民幣升值有利於最佳化出口結構,降低貿易不平衡和改善貿易條件。因此,小幅度升值本身對企業發展的影響並不顯著。根據調查,人民幣升值後,以出口為主的企業大多數能夠通過內部挖潛消化2%的升值幅度所帶來的負面影響,但當前對企業經營影響最大的是配額和出口退稅率調整這兩個因素。因此,應避免盲目對人民幣升值壓力的悲觀,冷靜分析自身位置,將壓力變為動力,通過與通關各個職能部門的溝通和協調,將上述因素的影響引導至有利於發展的角度上。以紡織品和服裝行業為例,能否獲得出口配額是決定企業生死的核心問題,只要能夠獲得配額,在人民幣升值幅度不大的情況,企業就能存活,乃至取得更大的發展。

2、把握時機,進行有效改革,特別是技術革新,不斷提高產品技術含量。

由於我國企業習慣了人民幣匯率穩定,對經營中突來的匯率風險始料不及。長期以來,我國傳統的出口行業主要是依靠成本優勢,缺乏技術含量、附加值低,但隨著目前土地、資金和勞動力等生產要素價格不斷上升,能源和原材料價格高居不下,使企業生產成本高漲,而終端產品又因市場競爭激烈令通過漲價轉嫁成本的行為受到制約,只能擠壓企業的利潤。進入生產高成本時代後,對於習慣了長期保持生產工藝,以求穩定的進出口企業也是一個機會,在這樣的壓力面前,對於原有為求穩定,而未能進行技術改造的項目,應著力進行技術革新,提高產品技術含量,通過高科技、高技術、高附加值的方式,提高產品質量,變相降低產品價格,以抵消人民幣升值帶來的壓力。

3、通過數量效應與價格效應的相互影響,提高邊際利潤。

因為價格上漲而出口下降的劣勢,也許會被國外市場沒有足夠量產廠商,和缺少足夠替代品,而形成價格優勢。因此,對於人民幣升值後,進出口產品的數量和定價,是進出口企業應仔細分析的關鍵問題。對於出口,在價格提高,銷量降低的情況下,只有通過對國內外市場和競爭對手的分析,理智判斷,找到適合的價格和適當的數量,進而保證收入和利潤的正常化和最大化。