傳統金融的客戶挖掘方式

駝峰分割法

駝峰分割法 駝峰分割法

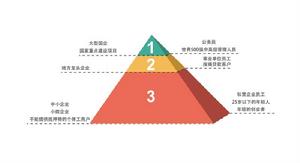

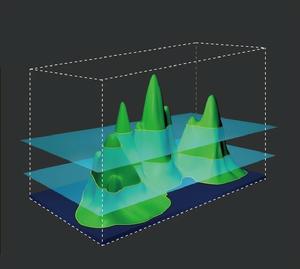

駝峰分割法市場上有融資需求的客戶或項目大致可分為三類。第一類包括大型國企、國家重點建設項目、公務員、世界500強中高級管理人員。作為最優質的客戶,他們有相對高額固定的收入來源,良好的信譽,堅實的還款能力,是理想的借款對象;第二類是地方龍頭企業、事業單位員工、按揭貸款客戶,他們有一定的資產,信用記錄普遍良好,違約成本高,履約還款意願也很強;第三類是數量眾多的基層個體,包括沒有或極少工作經驗的25歲以下的年輕人、年輕的創業者、中小企業、小微企業、不能提供抵押物的個體工商戶、私營企業員工等。傳統金融機構一般會根據一些比較粗線條的標準來設定準入標準,例如註冊資本、經營期限、營業額、利潤值、抵押物、工資收入水平等門檻的限制。這樣的方式雖然可以把大部分達不到門檻標準的風險較高的客戶排除在外,但也不可避免地把很多有強烈借款需求和一定還款能力的基層客戶拒之門外。基層人群的個別資金需求額也許不能和頂層用戶相比,但龐大的基數卻使得他們成為最有潛力的融資需求人群。 金融平台所服務的客戶,就是這些不能在傳統金融機構獲得貸款的人群。而如何從海量的人群中找到優質的客戶,就需要採用相比於傳統風控方式更多維度的分析、更精細的風險管理手段。針對這樣的需求,“駝峰分割法”的出現,從而更有效地管理風險。傳統的風控方式中,一般根據不同客戶群的特點,選擇對風險敏感的參數或參數組合來建立數學模型,獲得函式R=f(V)(R即風險因變數,V即敏感參數自變數,多數情況下為一系列參數組合)。

駝峰分割法的創新原理

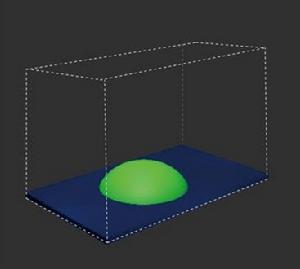

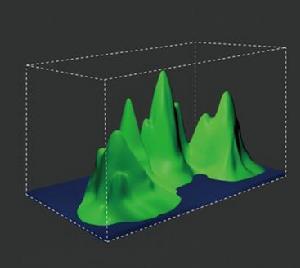

而傳統金融機構對於敏感變數的選擇相對比較單一,所以可以篩選出的客戶主要集中在風險超低區,範圍較為狹窄。“駝峰分割法”在敏感變數V的選擇上除了金融數據外,還套用了客戶的網路行為、消費偏好、社交關係、事業發展等突破傳統套路的數據。藉助於平台的網際網路技術和先進的大數據挖掘與分析能力,套用“駝峰分割法”,金融平台有能力基於全新的視角來定義優質的客戶群體。對客戶的精細分組(customer segmentation),使金融平台對基層群體融資業務的參與度大大提高。發掘出更多不為傳統信貸機構接納的、主要集中在風險一般區的客戶群組。與此同時,與風險程度相匹配的較高的風險定價保障了投資收益。

傳統金融客戶挖掘深度

傳統金融客戶挖掘深度 駝峰分割法客戶挖掘深度

駝峰分割法客戶挖掘深度駝峰分割法的套用與意義

駝峰分割法

駝峰分割法眾所周知,借貸定價基於風險,高風險高收益,低風險低收益。金融平台為投資客戶設計的方案追求風險調整後的收益(Risk Adjusted Return-RAR)最大化。

在不同群組的客戶里,相同RAR的切分點可以連成RAR等值線。市場環境的變化和國家產業政策的調整會引起相應客戶群組風險的高低起伏,在牛娃金融的“駝峰分割法”模型里,RAR等值線也會隨之起伏變化。平台也會根據整體風險狀況,選擇不同的風險偏好(Risk Appetite),調整風險策略,即駝峰曲線的切分點,選擇更為適合的客群。獨創的“駝峰分割法,使用駝峰分割法可以體現平台差異化競爭的全新思維。從基礎做起,嚴把風控的每一個環節,以最頂尖的團隊和最優秀的服務為用戶謀利,這既是新興平台汲取中國網際網路金融行業成長過程中的經驗教訓而做出的對策,也開創了行業未來的更多可能性。