簡介

1. CAPM模式公式:E(Ri)=RFR+β[E(RM)-RFR]

E(Ri):風險資產i的期望收益或期望價格

RFR:無風險利率(Risk Free Rate)

E(RM):市場期望收益

β=Cov(i, M)/δ^2 M

Cov(i, M):風險資產與市場組和之間的協方差,反映單個資產與市場收益之間的聯動性

δM:市場組合方差

δi:單個風險資產i的方差

2. 馬苛維茨的均值-方差模型中的效率邊界

馬苛維茨的均值-方差模型中的效率邊界,也就是效率投資組合。遵循的原則是利益最大化和效用最大化。在投資者都是風險規避者的情況下,於是選擇標準便是:風險相同,選擇收益最大的資產;收益相等,選擇風險最小的資產。

通過馬氏理論做投資組合,投資者可以選取最佳投資組合來現實風險分散化,以最大化收益或最小化風險。資產之間的相關性越小,越容易構建投資組合。兩資產之間的相關性使用相關係數ρij來表示[ρij=Cov(i,j)/ (δiδj)],-1≤ρij≤1,即介於完全相關與完全不相關之間。

馬苛維茨資產組合效率邊界圖如下圖1所示:

a. 當兩資產相關係數ρij等於1時,邊圖為直線AB。

b. 當兩資產相關係數ρij等於-1時,邊圖為折線ADB。

c. 當兩資產相關係數-1<ρij<1時,邊圖為弧線ACB,見圖中實線部分。

d. 組合收益最高點為B點,風險最低點為A點。

e. 效率邊界是凸向縱軸,這與風險厭惡者的效用無差異曲線正好相反,這是協方差效應的結果。效用無差異曲線是凹向縱軸。

3. 托賓的直線模型

馬苛維茨假定所有資產都是有風險的,但經濟學家托賓(James Tobin)在1958年發表的文章“投資組合原理”(The theory of portfolio selection)和“風險條件下的流動性偏好模型”(Liquidity Preference as Behavior Toward Risk)中,將馬苛維茨的風險組合中加於無風險資產,這就將馬苛維茨資產組合曲線轉變成了直線。

公式推導

設定 風險資產在投資組合中的權重為Wi;則無風險資產的權重為1-Wi。

E(Rp)=(1-Wi)RFR + WiRi (1)

δ2p=(1-Wi)2δf2+Wi2δi2+2(1-Wi)WiCov(f,i)

因為是無風險資產,所以δf=0;Cov(f,i)=0。

所以:

δp=Wiδi 或Wi= δp/δi (2)

由(1)和(2)有:

E(Rp)=RFR + [ ( Ri - RFR) /δi]δp (3)

所以從(3)試中,可以看出,加入無風險資產後,組合期望收益與組合方差之間成呈線性關係,且直線斜率為( Ri - RFR) /δi。

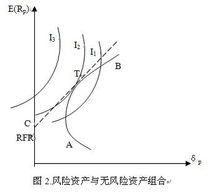

零貝塔資產

零貝塔資產從圖2中可以看出,當引入無風險資產後,新的投資組合效率邊界就變成了射線CT;在該直線上的T點,投資者將資金全部用於購買風險資產,而在T點左下方,即線段CT上,投資者一部分資金用於購買無風險資產(或將該部分資金以無風險利率借出給別人使用),另一部分資金用於購買風險資產;而在T點的右上方的直線上表示投資者將自有資金全部用於購買風險資產的同時,又以無風險利率借入另一部分資金以購買更多的風險資產(買空風險資)。

從圖2中也可以看出:投資者的效用無差異曲線凹向縱軸,而馬苛維茨效率曲線則凸向縱軸;更高的投資組合效率曲線CT就是下面將要講述的資本市場線CML(Capital Market Line);效用無差異曲線I與證券市場線CML相切的點,便是投資者最佳的投資組合點;偏好不同的投資者,可以選擇不同比例的風險資產或無風險資以達到滿足自已需求的投資組合。

4. 證券市場線與貝塔值

將上述單個資產換成市場組合(比如指數收益)時,上面的公式(3)變成如下的公試(4):

上面介紹資產組合的時候,都是指兩個或多個獨立的資產或者資產組合,這裡要介紹的是單個資產與包含它的整個資產組合之間的關係。這種情況較為多見,比如單個股票,很自然是整個組票市場中的一部分,而要研究單個資產波動性與整個市之間的波動性,於是誕生了資本資產定價模型CAPM及其中著名的貝塔值。

在繼續介紹證券市場線SML與貝塔值(β)之前,先來學習兩個概念。

a. 承擔系統風險是可以用收益彌補的。

在馬苛維茨資產組合理論中,已明確將風險分為系統風險和非系統風險,屬於公司特有的非系統風險是可以通過資產組合和多元化投資分散掉的,因此不會得到收益補償,從這個意義上來說,高風險不一定有高收益;而系統風險是不可以被分散掉的,但投資者可以通過更高的收益回報來補償承擔更高的風險。

實踐中,選取12支到18隻股票(也有說30隻的)就可以分散掉90%的非系統風險,所以一味增加持股數來分散掉市場風險要適可而止,考慮持股成本。

b. 有效資產組合內部單個資產與資產組合本的再組合關係。

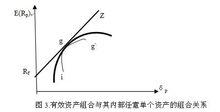

要理清CAPM及其中著名的貝塔值之前,要先了解有效資產組合內部單個資產與資產組合本的再組合關,如圖3所示。

零貝塔資產

零貝塔資產在圖3中,單個資產i是有效組合g中的一個資產。曲線igg’表示資產i與組合g重新組合後的收益與風險關係,因為重新組合過後i在g組合中的比例變化,從而g組合中除圖中g點外,就再不是有效組合了。

假定投資於資產i的比例為α,投資於組合g的比例為(1-α),則當α=1時,表明是全部資金投資於資產i;而α=0時表示全部資金投資於組合g;而α=0.5說明投資於資產i的比例高於50%,因為組合中已包含了資產i。如果在新的組合中資產i=0,則必須令α為負值。g’就表示當α為負值時的新組合。

曲線igg’與資本市場線CML(也就是圖中的RfgZ直線)相切於g點,這是很正常的,因為在市場均衡的情況下,所有這樣的曲線都要與資本市場線相切。單個資產與有效組合重新組合而成的新組合曲線這所以與資本市場線相切,是因為:a. 這樣的曲線是連續的;b. 這樣的曲線一定會接觸代表有效組合的那一點。如果不相切,就意味著與資本市場線相交,但此時,就會有些組合在資本市場線CML的上方,這是不可能的,因為資本市場線代表了全部有效率的組合。

曲線igg’與資本市場相切這一特徵可以用推導組合g中各單個資產的期望收益與整個資產組合之間的收益關係,這即是對資本資產定價模型CAPM的推導。

由前面所述單個資產與包含該資產的組合的比例關係α和(1-α),則資產i與g的新組合期望收益為:

Rp=αRi + (1-α) Rg (4)

要注意的是,

方差δp2=α2δi2+(1-α)2δg2+2α(1-α) Cov(i,g) (5)

由於:

dRp/dδp = (dRp/dα)/( dδp /dα), 即是曲線igg’上各點的斜率。

所以:

dRp/dδp=(Ri-Rg)/{1/2 [α2δi2+(1-α)2δg2 + 2α(1-α) Cov(i,g)]-1/2 } x

1/[2αδi2 + 2αδg2 -2δg2 +2Cov(i, g) - 4αCov(i, g)]

由於有效組合 g 是有效組合,且資產已經在組合 g 中,因此,在資產 i 與組合 g 進行重新組合時, α一定為0 (否則g 中資產i 的比例將增加或減少,g 不再是有效組合)。也即是在曲線igg’ 上的有效組合點g ,α為0 ,且該點在證券市場線( 圖中的RfgZ 直線) 上,該點的斜率同時也與該證券市場線上的斜率相等。所以:

dRp/dδp=(Ri-Rg)/[1/2(δg2)-1/2] x 1/[2Cov(i, g)-2δg2]

={(Ri-Rg)/[ Cov(i, g)-δg2] } δg (6)

這便是新組合中,有效組合點g相對於風險的價格,該值和證券市場線(圖中的RfgZ直線)的斜率( Rg - RFR) /δg相等。

由公式(3)很容易得到圖3中證券市場線的方程:E(Rp)=RFR + [ ( Rg - RFR) /δg]δp

所以有:

{(Ri-Rg)/[ Cov(i, g)-δg2] } δg = ( Rg - RFR) /δg

兩邊同時乘以δg後:

( Rg - RFR) =(Ri-Rg) /[ Cov(i, g)-δg2] } δg2

整理後得:

Ri=RFR+[Cov(i,g)/δg2]( Rg - RFR) (7)

當存在市場組合時,則將組合g換成市場組合M,就可以將(7)式表達為市場中的單個組合與整個市場之間的線性關係,即:

Ri=RFR+[Cov(i,M)/δM2]( RM - RFR)

令βi= Cov(i,M)/δM2

則有:

Ri=RFR+βi ( RM - RFR) (8)

(8)式就是資本資本定價模型CAPM,也稱之為證券市場線SML (Security Market Line)。該模型表示資產i在市場達到均衡時該資產的風險價格。由此模型可知,單個資產的總風險可以分為兩個部分,一部分是市場合M收益變動而使資產i收益變動,即βi值,這是系統風險;另一部分剩餘風險為非系統風險。所以單個證券在均衡時的價格與系統風險大小相關,而與非系統風險無關。

非均衡時,單個證券的風險價格還要加上一個正溢價或負溢價,用阿爾法(α)表示,則完整的表達式為:

Ri=RFR+βi ( RM - RFR) + α (9)

(9)式中就成為那些追求超客收益(阿爾法)的基礎。

證券市場線SML的特點:

a. 如果根據公司財報值估算的收益率低於SML上同β值的點,如圖4中的A點,則表示高估,要賣出;如果估算值在SML上,如圖中B點,則是正確定價,可買也可以賣;如果估算值高於SML,如圖中的C點,則該證券被低估,要買入。

b. 資本市場線CML表示的是有效組合期望收益與總風險之間的關係,因為CML上的點就是有效組合;而證券市場線表明的是單個資產或組合的期望收益與系統風險之間的關係,因此在證券市場上的點不一定在資本市場線上。

c. 證券市場線既然表明單個證券的期望收益與其市場風險或系統風險之間的關係,因此在均衡的條件下,所有證券都將落在證券市場線上。

d. 資本市場線實際上證券市場線的一個特例。當一個證券或一個證券組合是有效率的時候,該有效證券組合與市場組合的相關係統為1,此時證券市場線與資本市場線是相同的。所以,只有當證券與市場的相關係統ρiM=Cov(i,M)/ (δiδM)=1的時候,βi=δi/δM,此時的證券市場SML線就是資本市場線CML:

E(Rp)=RFR + [ ( RM - RFR) /δM]δp

e. 貝塔係數(β)是衡量單個資產相對於市場的波動性。