科學事業單位會計制度

科學事業單位會計制度第一章 總則

第一條 為貫徹《事業單位會計準則》,規範科學事業單位的會計核算,特制定本制度。

第二條 本制度適用於設在中華人民共和國境內的國有科學事業單位,包括主管會計單位、二級會計單位和基層會計單位。

第三條 科學事業單位應根據本制度的規定,進行會計核算,編制會計報表,準確反映單位的財務狀況,滿足國家預算管理、單位內部管理及有關各方了解單位財務狀況的需要。

第四條 科學事業單位的會計核算應當以單位各項業務活動及其它活動持續正常地進行為前提。依照本制度的規定,科學事業單位應規範地建立各種賬簿,及時、全面、如實地進行會計核算,正確記錄和反映單位的各項業務活動及其它活動情況。對於國家指定用途的資金應當按規定的用途使用,並在統一的會計賬簿中專項予以核算。

第五條 科學事業單位必須設定獨立的會計機構,配備合格的會計人員,做好會計工作。財務主管部門和大、中型科學事業單位應當設定總會計師。

第六條 科學事業單位的會計核算應當劃分會計期間,分期結算賬目和編制會計報表。會計期間分為年度、季度和月份。會計年度、季度和月份的起迄日期採用公曆日期。

第七條 科學事業單位的會計核算以人民幣為記賬本位幣。發生外幣收支業務的,應當折算為人民幣核算。

第八條 科學事業單位的會計記賬方法採用借貸記賬法。

第九條 科學事業單位會計記錄的文字應當使用中文,少數民族地區可同時使用少數民族文字。

第二章 資產計價的一般原則

第十條 應收及預付款項的計價原則

應收及預付款項按實際業務發生時的價格或金額計價。

第十一條 存貨計價原則

購入的材料,按照買價加運輸費、裝卸費、保險費、途中合理損耗、入庫前的加工、整理及挑選費用以及繳納的有關稅費等計價。

委託外單位加工的材料,按照實際耗用的原材料或者半成品成本加運輸費、裝卸費、保險費、加工費用及有關的稅費等計價。

自製的科技產品,按照製造過程中發生的各項實際成本計價。

盤盈的存貨,按照同類存貨的賬面價值計價,單位沒有同類存貨的,按同類存貨的市場價或評估價計價。

接受捐贈的實物,按照捐贈實物的*報關單、有關協定以及同類實物的國內或國際市場價格等資料確定的價值加由單位負擔的運輸費、保險費、繳納的有關稅費等計價。

領用或發出材料、科技產品等存貨時,可選擇先進先出法、加權平均法、後進先出法等計價。

盤虧、毀損的各項存貨,按賬面價值計價。

第十二條 在研項目、在制產品計價原則

在研項目和在制產品按照研究和製造過程中發生的各項實際成本計價。

在研項目中止和在制產品盤虧,按實際成本計價。

第十三條 固定資產計價原則

購入的,按照買價加上支付的運輸費、保險費、包裝費、安裝調試費和繳納的有關稅費等計價。

自行建造的,按照建造過程中實際發生的全部支出(含竣工交付使用前支付的借款利息及外幣借款的折合差額等)計價。

融資租入的,按照租賃協定或者契約確定的價款加運輸費、保險費、安裝調試費等計價。

接受捐贈的,按照同類資產的市場價格或所提供的有關憑據加上單位負擔的運輸費、保險費、安裝調試費等計價。

在原有固定資產基礎上進行改擴建的,按照改擴建前的固定資產的原價,加上改擴建過程中發生的支出,減去改擴建過程中發生的變價收入後的餘額計價。

盤盈的,按照同類固定資產的重置完全價值計價。

固定資產由於投資、轉讓、報廢、盤虧、毀損等原因減少時,按其賬面原值計價。

第十四條 實物已收到,各種單據尚未收到的各項資產按契約或同類資產賬面價值或市場價暫估計價,待收到正式單據後調整計價。

第十五條 無形資產計價原則

購入的,按照實際支付的價款計價。

接受捐贈的,按照所提供的有關憑據或同類無形資產的市價計價。

自行開發使用並且依法申請取得的無形資產,按照開發過程中的實際成本計價,或者按照評估確認的金額計價。

對實行內部成本費用核算的單位取得的無形資產,其價值應在一定期限內平均攤銷,一定的期限是指:凡法律和契約及單位申請書分別規定有法定有限期限和受益年限的,按二者孰短的原則確定;法律未規定有限期限的,按契約或單位申請書規定的受益年限確定;法律、契約或單位申請書都未規定的,按預計受益年限確定;受益期限難以預計的,按不少於10年的期限確定。未實行內部成本費用核算的單位,按實際成本一次記入支出。

轉讓無形資產所有權,按其賬面價值計價。

第十六條 對外投資計價原則

以貨幣資金方式對外投資的,按照實際支付金額計價。

以實物或無形資產方式對外投資的,按照評估確認的價值計價。

認購的債券,按照實際支付的款項計價。實際支付款項中含有應計利息的,按照扣除應計利息後的差額計價。

第三章 收入確認原則

第十七條 對財政補助收入、上級補助收入、附屬單位上繳收入和其他收入,以在實際收到款項時確認為收入。

第十八條 對科研收入、技術收入、試製產品收入、學術活動收入、科普活動收入和經營收入,以在提供科研成果、技術服務、發出產品等,同時收訖價款或取得索取價款的憑據時,確認為收入。

對於長期項目的收入,須根據年度完成進度,合理確認為收入。

第十九條 對經財政部門核准不上繳財政專戶管理的預算外資金,在實際收到款項時確認為收入;對財政專戶核撥的預算外資金,在收到資金後,確認為收入。

第四章 支出及內部成本費用核算原則

第二十條 為加強單位的支出管理,提高經濟核算水平,根據單位業務活動特點及內部管理需要,單位應按照財務主管部門的要求,採取直按實行支出核算辦法或內部成本費用核算辦法。

第二十一條 科學事業單位發生的事業支出、經營支出、結轉自籌基建、對附屬單位補助和上繳上級支出,應正確予以歸集。對從事各項業務活動發生的支出無法直接歸集的,應按規定的比例和標準在事業支出和經營支出中進行合理分攤。

單位對發生的事業支出、經營支出,應按照“國家預算支出科目”分別歸集到基本工資、補助工資、其他工資、職工福利費、社會保障費、助學金、公務費、設備購置費、修繕費、業務費和其他費用中。

第二十二條 實行內部成本費用核算,其成本費用應按照直接費用、間接費用、期間費用分別歸集。期末,按規定將各項成本費用分別歸集到事業支出和經營支出的相應科目中。

第二十三條 成本核算採用製造成本法。對於各項直接費用,直接計入各成本核算對象的成本中;對於各項間接費用,定期按一定標準分配計入成本核算對象的成本中。

對於期間費用,定期按規定的比例和標準分配計入事業支出和經營支出相應的科目中。

第二十四條 科研成本、技術成本、學術成本及科普成本,年末按實際成本轉入事業支出相應的科目中。

第二十五條 試製成本及經營成本,應在產成品與在產品間進行合理分配。完工產品在驗收入庫後,其成本轉入科技產品。

第五章 會計科目及使用說明

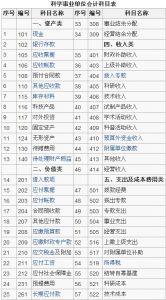

第二十六條 科學事業單位應按本制度的規定設定和使用會計科目(見附屬檔案一)。在不影響會計核算要求和會計報表項目匯總的前提下,可以根據實際情況自行增加、減少或合併某些會計科目。

本制度統一規定會計科目的編號,以利於編制會計憑證,登記賬簿,查閱賬目,實現會計電算化。科學事業單位不得隨意改變或打亂重編。在某些會計科目之間留有空號,供增設會計科目之用。

對於主管部門或代行撥款職能的科學事業單位收到財政撥付的應返還所屬單位的預算外資金,應通過“其他應付款”科目核算。

支出及成本費用類科目中的成本費用科目和“待攤費用”、“預提費用”科目一般適用於實行內部成本費用核算的科學事業單位。

其他貨幣資金業務較多的科學事業單位可增設“103其他貨幣資金”科目。

設備、材料採購業務較大的科學事業單位,要增設“111預付購貨款”科目。

定型批量生產產品或其他工程承包等業務較多的科學事業單位,可以增設“ 112包裝物”、“114自製半成品”、“118產成品”、“416產品銷售收入”、“417工程承包收入”、“ 531產品銷售成本”、“532工程承包成本”、“537銷售費用”等科目。

採用分期收款銷售商品的科學事業單位,可增設“128份期收款發出商品”科目。

委託外單位加工業務較多的科學事業單位,可增設“113委託加工材料”科目。

低值易耗品數量較多或採用分次(分期)攤銷法分攤低值易耗品成本的科學事業單位,可增設“129低值易耗品”科目。

有商品購銷業務的科學事業單位可增設“125庫存商品”、“126商品進銷差價”、“418商品銷售收入”、“534商品銷售成本”等科目。

固定資產改良或大修理業務較多的可增設“121在建工程”科目。

科學事業單位如發生被凍結存款等業務時,可增設“143其它資產”科目。

科學事業單位如有一年以上的待攤費用等業務時,可增設“142遞延資產”科目。

科學事業單位經營收入中某項業務數額較大的可將二級科目改為一級科目設定和使用。

在填制會計憑證、登記賬簿時,應填制會計科目的名稱,或者同時填列會計科目編號和名稱,不應只填科目編號而不填科目名稱。

第二十七條 科學事業單位會計科目使用說明(見附屬檔案二)。

第六章 會計報表

第二十八條 科學事業單位會計報表的具體格式和編制說明,由本制度規定(見附屬檔案三)。

科學事業單位應按期向有關部門報送會計報表。會計月報表應於月末終了後七天內報出;季度報表應於季度終了後十五日內報出;年度會計

報表應於年度終了後三十天內報出。法律、法規另有規定者,從其規定。

會計報表的填列以人民幣“元”為金額單位,“元”以下填至“分”。

會計報表應依資編定頁數,加具封面,裝訂成冊,加蓋公章。封面上應註明:科學事業單位名稱、主管部門、地址、報表所屬年度、季度、月份、送出日期等,並由單位領導、會計主管名或蓋章。

科學事業單位的主管部門或單位,應當根據同級財政部門的要求,在認真審核所屬科學事業單位會計報表的基礎上,編制匯總會計報表。

第七章 附則

第二十九條 經有關部門批准,辦理完各項劃轉手續,已進入企業(企業集團)、納入企業財務管理體系的單位,應執行同行業或接近行業企業會計制度。

非國有科學事業單位可參照本制度執行。

第三十條 本制度由財政部和國家科委負責解釋、補充和修訂。

第三十一條 本制度自1998年1月1日起執行。國家科委、財政部1987年發布的《科學研究單位會計制度》(試行)([1987]國科發條字0258號)同時廢止。

科學事業單位會計科目表

科學事業單位會計科目表 科學事業單位會計科目表(續)

科學事業單位會計科目表(續)