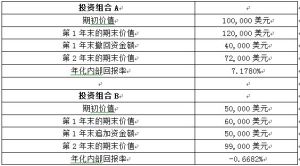

簡介

計算特雷諾比率

計算特雷諾比率解析

例:假設無風險收益值為7%, A投資的收益為18%,貝塔值為1.10; B投資的收益值為19%,貝塔值為1.30。根據上述公式對這兩筆投資進行排列:(18%-7%)/1.10=10.0%;解析:(19%-7%)/1.30=9.23%。A投資的收益高於B投資,因此優於B投資。

特雷諾業績指數的含義:每單位系統風險資產獲得的超額報酬(超過無風險利率Rf)。

特雷諾業績指數越大,基金的表現就越好;反之,基金的表現越差。

通常通過將特雷諾比率與市場平均水平做比較來判斷業績的優劣。特雷諾認為,基金管理者通過投資組合應消除所有的非系統性風險,因此特雷諾用單位系統性風險係數所獲得的超額收益率來衡量投資基金的業績。足夠分散化的組合沒有非系統性風險,僅有與市場變動差異的系統性風險。因此,他採用基金投資收益率的βp係數作為衡量風險的指標。

特雷諾指標與莎普比率(Sharpe ratio)有些類似,區別在於特雷諾指標使用貝塔值對波動進行測算,公式為:(總收益-無風險收益)/投資組合貝塔值。