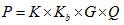

市場法

其計算公式為:

森林資源資產評估方法

森林資源資產評估方法式中:

| P | —— | 林木資產評估值; |

| K | —— | 林分質量調整係數; |

| Kb | —— | 物價指數調整係數; |

| G | —— | 參照物單位蓄積量的交易價格; |

| Q | —— | 被估林木資產的蓄積量。 |

剩餘法

剩餘法又稱市場價倒算法,是用被評估林木採伐後所得的木材的市場銷售總收入,扣除木材經營所消耗的成本(含有關稅費)及合理利潤後,將剩餘部分作為林木資產的評估價值的方法。其計算公式為:

森林資源資產評估方法

森林資源資產評估方法式中:

| P | —— | 林木資產評估值; |

| W | —— | 銷售總收入; |

| C | —— | 木材經營成本(包括採運成本、銷售費用、管理費用、財務費用及有關稅費; |

| F | —— | 木材經營合理利潤; |

| S | —— | 林木資源的再生價值。 |

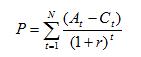

收益法

收益法又稱收益淨現值法,是將被評估林木資產在未來經營期內各年的淨收益按一定的資本化率折現為現值,然後累計求和得出林木資產評估價值的方法。其計算公式為:

森林資源資產評估方法

森林資源資產評估方法式中:

| P | —— | 林木資產評估值; |

| At | —— | 第t年的年收入; |

| Ct | —— | 第t年的營林生產成本; |

| N | —— | 經營期; |

| R | —— | 資本化率。 |

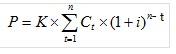

成本法

成本法是以按現時工價及生產水平,重新營造一塊與被評估林木資產相類似的林分所需的成本費用,作為被評估林木資產評估價值的方法。其計算公式為:

森林資源資產評估方法

森林資源資產評估方法式中:

| P | —— | 林木資產評估值; |

| K | —— | 林分質量調整係數; |

| Ct | —— | 過去第t年以現時工價及生產水平為標準計算的生產成本,主要包括各年投入的工資、物質消耗、地租等; |

| i | —— | 折現率; |

| n | —— | 林分年齡。 |

以上資料來源於2010年全國註冊資產評估師考試用書第226至228頁。