基本信息

所謂企業信用貸款,是指銀行向小企業法定代表人或控股股東發放的,用於補充企業流動性資金周轉等合法指定用途的無抵押、無擔保貸款。所謂"黃金有價,信用無價",正如銀行業內人士指出,弱化抵押物,強化信用貸款,將成為未來中小企業貸款發展的主要趨勢 。中小企業只要有信用、有資質,就等於抱上了"萬兩黃金"。

申請條件

1.企業成立時間滿3年;2.近半年開票額:150萬左右

3.開票(增值稅發票),兩年的年報表,最近一個月的月報表,近6個月的發票情況,

4.申請人近三個月的個人貸款不能逾期,企業負債率不能超過60~70%。

申請資料

1.企業行銷執照、稅務登記證、組織機構代碼證、最近驗資報告、近六個月增值稅或所得稅繳稅證明、近一年財務報表、企業近六個月的銀行對賬單等2.企業主要成員與擁有超過15%企業股份的持股人員身份證或護照

業務特色

1.無需抵押——真正的信用放款,解決企業無法提供銀行抵押物的煩惱2.量身定製的解決方案——可根據企業的營運方式和現金流狀況度身定製貸款方案

3.貼心的還款方式——配合企業現金流,減少利息負擔和到期一次性還本的資金壓力

信貸額度

1、並不是每個企業都有信用貸款額度,信用等級低於AA+的就沒有信用貸款額度;2、有沒有按揭的房屋並不影響抵押貸款的申請和發放。

注意事項

貸款期限主要根據借款人的生產周期、還款能力、項目評估情況和貸款人的資金實力等,由借貸雙方協商確定。貸款利率根據中國人民銀行規定的利率及其浮動幅度確定,並在借款契約中載明。

其他

1.信用貸款對象的確定。

《商業銀行法》明確規定,不得向關係人發放信用貸款。只有當企業符合一定的條件才可獲得銀行的信用放款。發放信用貸款必須同時符合6個條件:(1)貸款總額不得超過所有者權益;(2)資產負債率小於50%;(3)貨款歸行額達到貸款周轉次數5次以上,日均存款保持貸款額的10%以上;(4)現金淨流量和經營性現金淨流量均大於零;(5)無不良信用記錄;(6)稅務風險比較小。

2.信用貸款要素的確定

(1)信用貸款額度的確定。一是從現金流入量來確定:最高餘額不大於全年貨款歸行額的20%。二是從已被抵押的房地產權利值來確定:最高餘額不大於已被銀行全部抵押的房地產權利價值的30%—40%。三是從企業的自有資金狀況來確定:最高餘額≤所有者權益一負債。

(2)信用貸款期限的確定。信用貸款不能用於中長期貸款,僅限於對企業流動資金的短期補充,一般在6個月以內。對新建立信貸關係的客戶,原則上不發放信用貸款。

(3)信用貸款利率的確定。根據風險與收益匹配的原則,信用貸款利率應高於抵押或保證擔保方式的貸款利率。一般以基準利率上浮20%—30%掌握。

3.信用貸款的配套安排

(1)把握信用貸款目的。發放信用貸款的主要目的是鞏固現有優良客戶,發展潛在優良客戶,因此要根據不同的區域信用環境、管貸水平、競爭程度、企業素質等情況遴選一批優良客戶發放信用貸款,增強優良客戶與銀行的粘合力,促進信貸結構的調整和最佳化。

(2)加強貸款風險預警機制。信用貸款對貸後管理提出了更高要求,應在傳統貸款管理基礎上,創新一種適合信用放款的貸後管理模式。堅持做到每季檢查和調查,密切關注風險點,如行業風險、管理風險、經營風險等,同時,掌握重點貸款企業的現金流,以掌控風險。

(3)嚴格信用貸款的授權。發放信用貸款應區別對待、因地制宜,對區域信用環境好、信貸管理嚴格、客戶經理素質高、業務能力強、歷年信貸資產質量優異的分支機構和客戶經理授予一定的許可權。同時建立風險責任追究制,加強約束。

(4)取得政府部門支持。建議政府有關部門進一步加強社會信用建設,繼續堅決打擊逃廢銀行債務和惡意拖欠銀行本息行為,同時要為銀行對當地政府所確定的重點骨幹企業發放信用貸款給予一定的風險補償金,以調動銀行發放信用貸款的積極性,有效解決中小企業獲得銀行貸款難的問題。

企業信用評級

企業信用評級不但為資金供需雙方的信息缺口開闢通道,使資本市場不至於收斂於因信息不對稱而無法發揮資金中介的功能,使資金需求者能取得所需資金從事其各項牛產經營活動,使資金供給者的投資擁有適合其風險偏好的標的,也使金融機構的管理效率得到提高,從而增強了資本市場的整體效率。

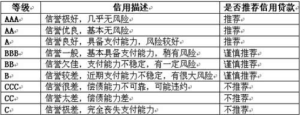

目前企業信用評級可劃分成10級,分別用AAA級(最高級)、AA級、A級、BBB級、BB級、B級、CCC級、CC級、C級和D級(最低級)表示,其中AA-CCC級可用“+”、“-”號微調。

企業信用評級

企業信用評級