簡介

人民幣離岸交易中心

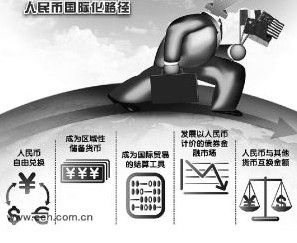

人民幣離岸交易中心 人民幣離岸交易中心是中國政府認可和擔保的境外大宗人民幣的交易機構,中國已發展成為全球第二大經濟體,貨幣國際化的第一步是推動跨境貿易結算,民幣真正的國際化是實現第三方使用,並進而進入多邊結算。

經濟解釋

簡單地說,離岸金融業務是指為非居民提供的以非本幣為交易貨幣的金融服務。經驗表明,離岸中心對於推動主權貨幣國際化的作用不可小覷。

以美元來說,非居民在使用美元進行貿易和投資的過程中,通常不是通過美國的金融機構和美國國內的金融市場完成的,而是在美國以外的國際金融中心,比如說倫敦的歐洲美元市場實現的。從全球美元存款市場看,截至2008年末,美國居民在國內和海外的美元存款總規模分別為11.74萬億美元和1.52萬億美元,占比分別為88.5%和11.5%;而非居民的美元存款在美國境內和海外的總規模分別為8090億美元和2.58萬億美元,占比分別為24%和76%。這說明,儘管美國居民將美元存款主要存放在國內,但是非美國居民的美元則主要存放在海外市場。

設立目的

人民幣離岸交易中心-人民幣國際化戰略

人民幣離岸交易中心-人民幣國際化戰略如果要將一個海外的人民幣金融體系催發成熟,需要有足夠的深度和廣度。因此,未來的關鍵是如何完善和深化海外人民幣市場。只有這樣,才符合建立人民幣離岸中心的初衷。離岸中心對於人民幣國際化來說,意義重大。

在資本項下仍須管制的背景下,跨境貿易等在境外形成的人民幣長頭寸可以匯集到離岸中心,並以某種形式和境內建立聯繫,形成回流安排。這一安排的關鍵之處在於建立對回流管道與回流數量的控制,即回流調控機制。其中,官方的回流的管道可以是境外指定的一家或數家銀行與內地人民幣銀行形成固定的人民幣清算安排;市場的管道可以是各類企業、機構在香港籌措人民幣資金調回境內使用。

風險

一方面,中國資本項目還沒有完全開放,這就對境外人民幣投資境內造成了一定困難。但另一方面,對於開發中國家而言,貿然開放資本項下管制風險極大,亞洲金融危機就是實例。而在這一次危機期間,特別是在美國實施量化寬鬆政策之後,為了防止熱錢流入、維護本國經濟穩定增長,很多開發中國家採取了資本管制措施。

設定地域

首個離岸人民幣中心

人民幣離岸交易中心

人民幣離岸交易中心香港是人民幣產品最豐富、最成熟的離岸交易中心。香港早在2004年開始經營人民幣業務,無論從人民幣存款、貿易結算、債券發行以及金融產品方面,都已具有相當規模。2010年,人民幣離岸市場在香港取得了突破性發展。數據顯示,香港的人民幣存款餘額從2010年年初的約600億元快速上升到年底的約3000億元,在香港發行的人民幣債券也從年初的18個快速增長到60多個,餘額從年初的380多億元上升到年底的680多億元。此外,香港也正在逐步實現用人民幣發行信託基金和股票。

倫敦成為離岸人民幣中心

作為世界最大的金融中心之一,倫敦擁有世界最大外匯交易市場,占有全球交易額的37%。英國企業對華投資中超過一半是通過香港進行的。倫敦發展成為離岸人民幣中心和香港不是競爭,而是互補,是一種並行雙贏的關係。

法國爭取成為第三個離岸人民幣中心

2013年11月27日公布的《首次中法高級別經濟財金對話聯合聲明》顯示,中方將積極考慮在適當的時間框架通過人民幣合格境外機構投資者(RQFII)安排支持巴黎發展離岸人民幣業務,中法兩國還將評估在巴黎展開人民幣清算和結算安排的需要和形式。繼香港、新加坡與倫敦之後,巴黎或在不久的將來成為人民幣離岸交易中心的新成員。