評價體系

體系包括四大部分:第一,納入預算機構和部門。第二,一般性預算(決算)與支出情況。第三,專戶(即預算外財政)與政府債務情況。第四,國有資本經營與國有企業收支情況。這四部分均為100分,總分值為400分。排名分析

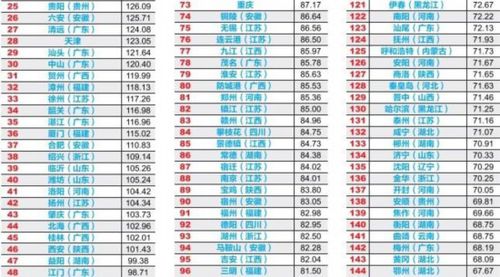

調查顯示,我國289個城市政府財政透明度總體很低,即便是排在前30位的市級政府的財政公開情況也遠未達到良好披露的水平。前30名中,廣東省占據10個席位,安徽省占據5個席位,山西、貴州、廣西各有3個城市上榜;若按區域來劃分,東部沿海省份和中西部省份,剛好各占一半;得分超過100分的城市僅有46個。廣東省的市級政府在財政公開方面居全國之首,居於中部的安徽省緊隨其後,而華東發達地區則相對滯後。俞喬告訴《中國經濟周刊》:“廣東、安徽在公共治理改革上的確給全國帶了好頭,而華東發達地區則相對滯後。這一點表明,公共治理改革與經濟發展水平之間並不存在直接的相關關係,而可能與社會環境和政治決心相關。”

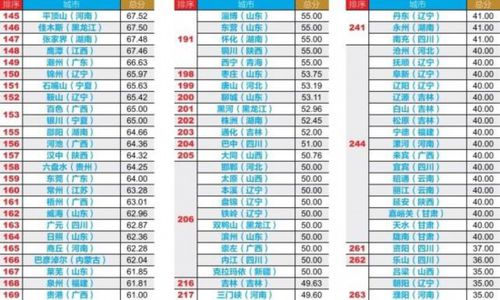

289個城市中,有5個城市的得分為個位數,其中,最後三名(白城、銅仁、定西)的得分為0。俞喬告訴《中國經濟周刊》得分為0的城市,四大指標都未公布,主要原因是相關工作沒有引起主要領導的關注。

而4個直轄市的財政透明度表現良好,除重慶排名第73位外,其餘3個均在前30名內:上海(第1名)、北京(第2名)和天津(第28名)。據俞喬介紹,重慶排名低的原因主要是在“一般性預算(決算)與支出情況”部分得分過低,且未公布“專戶與政府債務情況”和“國有資本經營與國有企業收支情況”。

官方回應

經濟學者文顯堂在《中國經濟周刊》撰文指出,在中國,經人大審議的財政預算,籠統得不能再籠統,而且是很“專業”的粗,導致公眾看不清更看不懂。對此,課題組表示,造成這個問題最根本的原因,還是財政信息公開得不全、不夠詳細。其次,財政信息公開的科目,大部分是按照財政部規範化的收支分類科目進行的,而這些名詞本身可能距離大眾比較遠,較難“望文生義”,但這並不是單獨某一地方政府公開方式的問題。

以“一般預算收入”為例,我們可能很難直觀想像其中包含哪些內容(包括各類稅收收入、國有資產經營收益、納入預算的行政性收費收入、罰沒收入等,是地方政府最主要的收入來源),存在理解障礙,但這個詞本身的表述是規範的,應當不屬於“專業的粗”。

課題組提出,需要注意的問題可能有兩個方面:

一、一些財政預算報告中出現“地方財政收入”、“全市總財力”、“全口徑財政”等類似的名詞,可能還需細緻解釋,因為在財政收支分類科目中並沒有這樣的表述,讓人費解其內涵究竟是什麼。在財政報告後增加必要的名詞解釋有助於公眾和監督者理解財政報告的內容。比如吉安市在《關於吉安市2011年市級總預算執行情況和2012年市級總預算草案的報告(書面)》中,增加了“有關情況說明及名詞解釋”,解釋了“為什麼財政支出大於地方財政收入”等問題以及“財政總收入”、“財政經常性收入”等編制預算時的專有名詞。

二、關於未公開的數據。比如在標準表中,稅收收入的科目有十幾種,而有些地方只公開了幾種稅收的具體數額,並加上一個“其他稅收收入”或者“其他各稅收入”等類似的名詞。這樣儘管能夠使得所有的科目對應的數額的總和與報告公開的總額匹配,但是報告的閱讀者可能存在的困惑是,到底沒有這幾種稅收,還是這幾種稅收被劃分到了“其他稅收收入”當中?這會給信息使用者判斷信息的完整性和真實性造成一定障礙。

具體榜單