項目背景

為規範和加強對依據實際管理機構標準被認定為居民企業的境外註冊中資控股企業的所得稅管理,國家稅務總局制定了《境外註冊中資控股居民企業所得稅管理辦法(試行)》,現予以發布,自2011年9月1日起施行。

組織機構

主管稅務機關包括:

(一)非境內註冊居民企業的實際管理機構所在地與境內主要控股投資者所在地一致的,為境內主要控股投資者的企業所得稅主管稅務機關。

(二)非境內註冊居民企業的實際管理機構所在地與境內主要控股投資者所在地不一致的,為實際管理機構所在地的國稅局主管機關;經共同的上級稅務機關批准,企業也可以選擇境內主要控股投資者的企業所得稅主管稅務機關為其主管稅務機關。

(三)非境內註冊居民企業存在多個實際管理機構所在地的,由相關稅務機關報共同的上級稅務機關確定。

主管稅務機關確定後,不得隨意變更;確需變更的,應當層報稅務總局批准。

標準條件

【報送資料】

(1)實際管理機構與境內主要控股投資者的工商營業執照。

(2)實際管理機構與境內主要控股投資者的稅務登記證。

(3)非境內註冊居民企業境內主管控股股東情況說明。

(4)企業法律身份證明檔案。

(5)企業集團組織結構說明及生產經營概況。

(6)企業最近一個年度的公證會計師審計報告。

(7)負責企業生產經營等事項的高層管理機構履行職責的場所的地址證明。

(8)企業董事及高層管理人員在中華人民共和國境內居住記錄。

(9)企業重大事項的董事會決議及會議記錄。

(10)企業的財務決策(如借款、放款、融資、財務風險管理等)和人事決策(如任命、解聘和薪酬等)說明。

(11)企業的主要財產、會計賬簿、公司印章、董事會和股東會議紀要檔案等位於或存放地說明。

項目取消

國務院2016年2月3日發布《國務院關於第二批取消152項中央指定地方實施行政審批事項的決定》(國發〔2016〕9號),取消了非境內註冊居民企業選擇主管稅務機關的批准的行政審批事項。

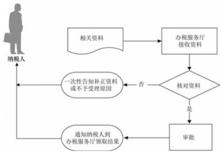

基本流程

非境內註冊居民企業選擇主管稅務機關的批准

非境內註冊居民企業選擇主管稅務機關的批准(1)辦稅服務廳接受資料,審核資料是否齊全、是否符合法定形式、填寫內容是否完整,符合的即時受理;不符合的當場一次性告知應補正資料或不予受理原因。

(2)辦稅服務廳1個工作日內將相關資料信息轉下一環節按規定程式審批。

(3)辦稅服務廳收到反饋後1個工作日內通知納稅人領取審批結果。