區別

槓桿收購與一般收購的區別在於,一般收購中的負債主要由收購方的資金或其他資產償還,而槓桿收購中引起的負債主要依靠被收購企業今後內部產生的經營效益、結合有選擇的出售一些原有資產進行償還,投資者的資金只在其中占很小的部分。通常為10%—30%左右。

槓桿收購於上世紀60年代出現於美國,隨後風行於北美和西歐。最初槓桿收購交易只在規模較小的公司中進行,但80年代以後,隨著銀行、保險公司、風險資本金等各種金融機構的介入,帶動了槓桿收購的發展,又由於槓桿收購交易能使股票持有者和貸款機構獲得厚利,還有可能使公司管理人員成為公司的所有者,因而發展很快。

特點

槓桿收購的特點主要表現在:

(1)收購者只需要投入少量的自有資金便可獲得較大金額的銀行貸款用以收購目標企業。

(2)收購者可以通過槓桿收購取得納稅利益;資本的利息支出可在稅前扣除,對於獵物企業,被購進前若有虧損,可遞延沖抵收購後的盈利,從而減低應納所得額基數。

(3)高比例的負債給經營者、投資者以鞭策,促使其改善經營管理,提高經濟效益。

要恰當地運用槓桿收購,必須在結合本公司情況對目標公司產業環境、盈利能力,資產構成及利用等情況進行充分分析的基礎上,科學選擇策略方式,合理控制籌資風險,從而最佳化各種資源配置,以實現資本增值最大化。

策略

作為槓桿收購的具體運用,有八種可供選擇的策略方式。

第一,背債控股。即收購方與銀行商定獨家償還獵物企業的長期債務,作為自己的實際投資,其中一部分銀行貸款作為收購方的資本劃到獵物方的股本之中並足以達到控股地位。

第二,連續抵押。購併交易時不用收購方的經營資本,而是以收購方的資產作抵押,向銀行爭取相當數量的貸款,等購併成功後,再以獵物企業的資產作抵押向銀行申請收購新的企業貸款,如此連續抵押下去。

第三,合資加兼併。如果收購企業勢單力薄,可依靠自己的經營優勢和信譽,先與別家合資形成較大資本,然後再去兼併比自己大的企業。

第四,與獵物企業股東互利共生。獵物企業若是股份公司,則其大股東往往成為收購企業以利爭取的對象。給其有關好處以取得其支持,購併交易往往能起到事半功倍的效果。

第五,甜頭加時間差。在向金融機構借款收購企業時,可在利率等方面給金融機構更大的讓步,但交換條件是在較長時間內還款。這就是甜頭加時間差的購併方式。

第六,以獵物企業作抵押發行垃圾債券。收購方以獵物方的重要資產作抵押,發行垃圾債券,所籌資金用於支付獵物企業的產權所有者。

第七,將獵物企業的資產重置後到海外上市。這種方式是先自行籌集資金收購兼併51%以上的股權或成為第一大股東,然後對獵物企業的資產進行重整,以此為基礎在海外註冊公司,並編制新的財務報告,這樣就可利用海外上市公司審批方面的靈活性來回攏大筆資金。

第八,分期付款。“借”延期付款的信用手段來達到購併的目的。一般做法是根據獵物企業的資產評估值.收購方收購其51%的股份,並以分期付款方式在若干年內陸續將款項付清。

風險

槓桿收購融資運用了財務槓桿原理。必須看到,財務槓桿是一把雙刃劍,當資產收益率大於潛入資金利息率時,增加財務槓桿可以大幅度地提高股份制企業的每股盈餘;反之,如果企業經營不善,則會使企業淨收益和每股盈餘急劇減少。收購方一定不能忽視槓桿收購風險性。因為,槓桿收購所需資金大部分是借入的,如果收購後公司經營狀況不能得到很好的改善,負債融資就會成為企業的負擔,嚴重時甚至會影響企業的生存。

具體而言,這種債權性籌資存在如下風險:

1.還本風險,即企業存在不能按規定到期償還本金引起經濟損失的可能。

2.支付成本風險,即企業存在不能按規定到期支付利息或股息而引起經濟損失的可能。

3.再籌資風險,企業存在不能及時再籌集到所需資金,或再籌資成本增加而引起經濟損失的可能。

4.財務風險,即企業因債權性籌資而增加股權投資者可能遭受損失的風險。

決策

對風險的控制最重要的是,確定企業允許的負債比率水平,而在權益資本既定的前提下,負債比率的高低直接決定於負債額度的大小。有三種負債額度的確定供企業風險控制和財務決策時參考。

l.破產臨界額度,即負債極點額度是企業的淨資產額。一旦資不抵債多將淪為停業清償。

2.盈虧臨界點負債額。企業必須以息稅前利潤抵補負債的利息成本。即息稅前利潤/負債利息率。

3.實現企業期望每股盈餘相宜的負債額。

資金槓桿原理

資金槓桿原理 資金槓桿原理

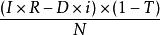

資金槓桿原理EPS=

EPS:期望每股盈餘

I:投資總額

R:預計息稅前投資利潤率

D:負債總額

i:負債利息率

T:所得稅率

N:普通股數

運用

隨著我國經濟發展和市場體制的建立,企業資產重組已受到國家和地方政府的大力重視並正在積極著手實施。企業也正在進行結構調整,最佳化資源配置。由於我國上市公司的比例太小,多數企業難以通過股票市場實現購併的目標。另一個方面,購併需要大量的資金支持,而多數企業缺少充足的自有資金用於購併。同時,國家為了扶植企業,貸款利率一再下調,以便於企業利用貸款籌集資金。這就為企業槓桿收購融資奠定了基礎,也創造了條件。

目前,槓桿收購雖尚未被各方普遍認識和接受,相關法律法規也不健全,但已有許多成功案例。比如被廣泛關注並引起強烈反響的“中策現象”。香港中策集團公司一方面通過國際金融資本,另一方面採用壓低收購價格、分期付款、拖延付款等方法降低資金支出,大舉收購中國國有企業,並予以轉手出售所購的國有企業股權。武漢大地集團曾以分期付款方式兼併了有九十八年歷史且規模比自己大一倍的國有企業武漢火柴廠。等等。可以預見,隨著我國產權制度改革和產業結構調整的深入發展,槓桿收購必將受到廣泛重視。