什麼是貿易融資業務

貿易融資業務是指服務於國際及國內經濟貿易的短期資金融通業務,包括信用證(含國際及國內信用證)、托收、匯款、保理等業務項下的授信及融資(包括由此派生的遠期結售匯項下授信)業務和本外幣非融資類保函項下的授信。其中,信用證、托收、匯款項下授信及融資業務包括打包貸款、出口押匯、出口貼現、福費廷、風險參與、進口授信開證、進口押匯、提貨單授信開立國內信用證及國內信用證議付等,貿易融資(包括貨物貿易融資和服務貿易融資),又稱應收,應付款融資,按交易空間又分為出口貿易融資;進口貿易融資;國內貿易融資,三大類。

出口貿易融資擔保

出口信用證項下融資擔保簡介

出口貿易融資一般是指出口信用證項下押匯融資,押匯是我國最近幾年出現的較新的一種交易擔保方式,出口押匯是指企業(信用證受益人)在向銀行提交信用證項下單據議付時,銀行(議付行)根據企業的申請,憑企業提交的全套單證相符的單據作為質押(擔保)進行審核,審核無誤後,參照票面金額將款項墊付給企業,然後向開證行寄單索匯,並向企業收取押匯利息和銀行費用並保留追索權的一種短期出口融資業務。而該種擔保方式在《中華人民共和國擔保法》中沒有明確規定。在這種情況下銀行一般要求企業提供保證擔保,擔保公司的切入需要企業提供切實可行的反擔保,因此,我們可以引入出口信用保險公司,企業投保出口信用保險,出口商、擔保公司、當地保險公司三方簽署《賠款轉讓協定》,其賠償受益權轉讓給擔保公司作為反擔保,以此降低擔保風險。

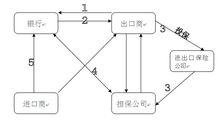

出口信用證項下融資擔保保險流程

流程

流程(1) 出口商可在投保保險公司的短期出口信用保險之前或之後向銀行申請出口信保融資授信額度。

(2) 銀行經過審核確定出口商信保融資授信額度。

(3) 出口商、擔保公司、當地保險公司三方簽署《賠款轉讓協定》,確定各方權益。

(4) 出口商根據保險公司有關規定進行出口申報等工作,取得保險公司承保情況通知書後擔保公司與銀行簽定擔保契約,銀行審核後為出口商融資放款。

(5) 進口商付款,銀行扣除融資後餘款轉入出口商賬戶。

進口貿易融資擔保

進口信用證項下融資擔保簡介

進口貿易融資一般是指進口信用證項下押匯融資。

進口押匯是開證行給予開證申請人(進口商)的一項短期融資。通常是在開證行給予開證申請人開立信用證,在信用證項下的單證與信用證嚴格相符的情況下開證行對外兌付。開證申請人由於資金短缺或周轉困難,無法向銀行付款贖單,便向銀行申請進口押匯,銀行同意後,銀行把信用證項下的單證的單據交給開證申請人,開證申請人在規定的期限內向銀行償還貸款本金及利息。

我國銀行在開展進口押匯業務時並沒有統一的做法,各自的要求不盡相同。

中國工商銀行的做法是:開證行憑開證申請人簽發給銀行的信託收據釋放信用證項下單據給申請人,申請人在未付款的情況下先行辦理提貨、報關、存倉、保險和銷售,並以貨物銷售後回籠的資金支付銀行為其墊付的信用證金額和相關利息。開證行與開證申請人由於信託收據形成信託關係,銀行保留單證項下貨物銷售收入的受益權,開證申請人擁有單證法律上的所有權,能夠處分單證項下的貨物。可以看出,中國工商銀行在開展進口押匯業務時,通常是與信託收據配套操作的。

中國銀行的做法是:開證申請人首先向開證行提出書面的進口押匯申請,與銀行簽訂正式押匯協定,確定金額、期限、利率、還款日期等,銀行向開證申請人交付單據,開證申請人用銷售信用證項下的貨物所得款項向銀行償還本金和利息。銀行與進口商簽訂《進口押匯總質押書》,進口商還必須提供相應的擔保。

中國建設銀行甚至直接把進口押匯業務稱作是信託收據貸款。其具體做法是開證申請人向銀行申請,提交《信託收據》,銀行審核之後與進口商簽訂押匯契約,開證申請人同時必須提供擔保。

上海浦東發展銀行的做法是把進口押匯分成不同的種類,主要有:(1)信用押匯即無擔保押匯;(2)憑進口貨物倉單押匯,即憑開證申請人出具的信託收據以信用證項下進口貨物及其存倉倉單為質物敘做押匯,開證申請人提貨時以相應貨款存入我行,換取相應倉單;(3)擔保押匯,開證申請人提供除進口倉單質押以外的擔保方式,如抵押、質押、保證等。

從上述各個銀行的具體操作中,我們可以看出,進口押匯業務中有的銀行採用信託收據的方式,甚至個別銀行直接稱進口押匯為信託收據貸款,有的銀行並沒有採用信託收據的形式,而是採用的《進口押匯總質押書》的形式。在採用信託收據形式的銀行中,大部分都要求另外提供擔保。擔保公司介入可以引入第三方監管,也可引入國內貿易信用保險等作為反擔保。(下面在國內貿易信用保險祥訴)

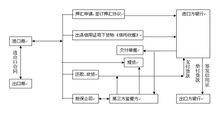

進口信用證項下押匯融資辦理流程

流程2

流程2