百度名片

《股票投資的24個關鍵財務指標》由中國宇航出版社出版,是介紹股市投資方法的一本書。隨著股市市場的不斷完善,價值投資將成為我國股市投資的主旋律。在此大背景下,即便是短期炒作,也要有基本的財務分析能力。了解企業的價值,也就掌握了價格波動的節奏和幅度,投資的機會和奉獻,從而給交易提供準繩。《股票投資的24個關鍵財務指標》採用簡潔通俗的語言,將複雜的財務數據簡化為簡單的財務比率指標,提供大量的A股真實案例幫助讀者理解,目的是能夠給投資者一雙明亮的眼睛,鑑別上市公司的優劣品質,用簡單明了的財務比率掀開上市公司的神秘面紗。既可以滿足有一定基礎的投資者進一步提高關於投資的財務分析能力,也適合普通投資者使用。

作者介紹

雷冰,畢業於浙江大學,工商管理(市場行銷)碩士。在國內外從事證券投資工作多年,基礎理論知識功底紮實,實戰經驗豐富。曾在北美和香港等地多家公司擔任過CFO、首席經濟分析師和投資顧問。編寫的《K線綜合實戰分析》、《波段操作實戰精解》深受廣大股民的好評。

內容介紹

基本要點

1.價值與風險。企業的價值與風險總是並存,投資者在股票投資分析中需要對上市公司的資產結構進行分析,這樣才能夠知道企業的資產與負債之間的關係,以及資產結構是否與企業經營發展相吻合,是否存在資產的結構性風險,是否值得冒險買入該公司的股票。反映企業價值與風險的關鍵財務指標有資產負債率、流動比率與速動比率、市淨率、Altman Z 指數等。

2.運營效率。運營效率的關鍵財務指標是反映經營者利用企業各項資產的效率,以及公司的整體管理能力。它包括資產周轉率、流動資產周轉率、應收賬款周轉率、存貨周轉率等指標。

3.盈利能力。企業的盈利能力是對股價產生影響的最直接的指標,也是股票市場中備受關注的內容,但是企業的盈利能力的大小和真實性是無法從單一的財務報表中得到結果,而是要對其盈利的實質進行分析,通過對市銷率、市盈率、營業利潤率和毛利率、淨資產收益率、每股收益、本利比與獲利率、股利保障係數等關鍵財務指標的有效分析,才能夠對一些弄虛作假的行為進行了揭露。

4.盈利的質量。企業的盈利是否真實可靠,股價是炒作還是真實的表現,通過企業相關的現金流關鍵財務比率指標就是檢測它們的掃瞄器。這些指標包括現金流量結構比率、每股經營現金淨流量、銷售收現比率、淨利潤現金含量比率、自由現金流量等指標。

5.前景與評估。在關鍵財務指標分析中,對企業的成長性和股價的合理性進行評價是股票價值投資的關鍵,企業的成長性越好,股價的上漲動力越足,同時投資者獲得企業發展所帶來的紅利也會越多。這部分指標包括營業收入增長率、淨利潤增長率、市盈率相對盈利增長比率,以及評估股票未來增長的現金流量折現值等。

文摘案例

大商股份(600694)應收賬款周轉率分析

前面我們已經對大商股份進行了初步的分析,現在我們再通過應收賬款周轉率等指標對該公司做進一步深入的評估。

報告期 營業收入 應收賬款淨額 應收賬款周轉率

2011年 3040378萬元 243876648 151.11

2010年 2434345萬元 158517576 213.54

2009年 2116315萬元 69477513 470.88

2008年 1884966萬元 20410041 1014.05

2007年 1496876萬元 16767088 849.82

2006年 1066354萬元 18461068 583.80

2005年 857656萬元 18070419 417.38

表2-9 大商股份的營業收入、應收賬款淨額及應收賬款周轉率

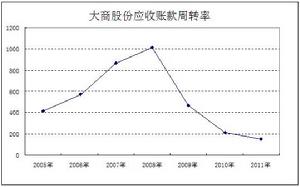

根據上表製作應收賬款周轉率的折線圖,如圖2-10所示。

股票投資的24個關鍵財務指標

股票投資的24個關鍵財務指標圖2-10

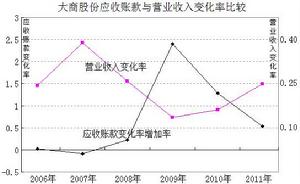

在這七年裡,從收賬款周轉率的走勢看,大商股份的該項指標出現了一個較大的轉折,轉折點是從2009年的該項指標突然出現了大幅度下滑。那么,是什麼因素導致該項指標的大幅變化呢?是企業出現了大量應收賬款還是營業收入大幅下降?為了查找原因,我們分別對應收賬款和營業收入進行對比,如圖2-11。

股票投資的24個關鍵財務指標

股票投資的24個關鍵財務指標圖2-11

從圖中可以得知,這兩項數據基本都大於零,說明營業收入和應收賬款都處於增長中,但其增長的幅度出現反向的變化,在2009年前,當應收賬款加速上漲時,營業收入卻出現增速放緩。在2010年以後,應收賬款增發放緩,營業收入增長率卻在增大。2009年是一個轉折期,大商股份的銷售收入增長率出現大幅下滑,而應收賬款增長率大幅上升,這就是造成應收賬款周轉率快速下滑的原因,是應收賬款快速增加和營業收入增速放緩的雙重作用。

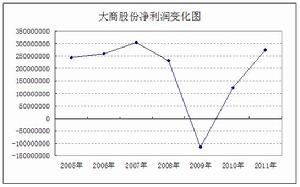

在這種雙重壓力下,企業的經營和創收一定會受到影響,我們來看看下圖2-12的淨利潤的變化情況。

股票投資的24個關鍵財務指標

股票投資的24個關鍵財務指標圖2-12

顯然,在2009年,企業出現了嚴重虧損,不過從圖中可以看出公司很快就從2009年的低谷中走了出來。

大商股份是怎樣來扭轉種局面的呢?首先要找到引起經營效率和盈利能力下降的原因。影響公司收益下降的主要原因是銷售增幅下降,這從圖2-11中可以看出,公司的銷售增幅從原來25%上方下跌到10%左右;公司的銷售毛利率也發現了問題,當年該指標下降了4.83%,而銷售費用卻大增62.43%,這主要是由於公司在前期購置和建設新店過多,擴張較快,導致管理沒跟上,裝修、推廣和人工費用等都相應增加。企業的存量老店經營增長速度也出現放緩,大量店鋪持平甚至下降,這也與公司過快的擴展政策有關係。

找到原因後,公司首先就要擴大銷售,恢復老店的增速,加快已建新店的投入運營。其次要放緩擴張速度,鞏固現有店面經營管理。圖2-11也反映出2010年和2011年企業的營業收入增長速度在恢復。該圖也同時可以顯示大商股份加強了信用政策,提高銷售收現率,增加現金流量,以降低企業流動風險。

圖2-13是銷售收現比率的變化情況。圖中顯示自2010年以後,銷售收現比率上升,關於銷售收現比率可以參考後文中的該項指標內容。

股票投資的24個關鍵財務指標

股票投資的24個關鍵財務指標圖2-13

企業實行了更加嚴厲的信用政策可能與其較積極的財務政策相關。企業為了儘快從2009年的陰影中走出來,採取更加積極的經營策略,增加負債率,加大財務槓桿作用。2008年度,大商股份的資產負債率和流動比率分別是66.14%和0.687,2010年的這兩項指標為73.17%和0.794。從這兩組數據的變化中,我們可以認為,公司增加了資產負債率,加大了流動性,這也說明了企業加大銷售收現力度的原因,增加負債率,防範流動性風險,提高銷售收現比率也是必然的措施。

公司實行一系措施後,其效果還是明顯的,各項指標都出現了好轉,營業收入、淨利潤恢復增長,而且更可貴的是經營活動產生的現金流量淨額也出現了快速增長,2010年企業的該項指標增長幅度為41%,2011年更是達到57.3%,這說明企業在加大銷售力度的同時也注意到收入的質量。

通過對大商股份的分析,我們對該公司有了一個更加深刻的了解,公司經歷了2009年的陣痛後在快速恢復,從價值投資角度看,該股具備恢復性成長投資機會。

目錄

第一篇

價值與風險

關鍵指標1 資產負債率 / 4

一、概念 / 4

二、計算 / 5

三、意義與作用 / 6

四、注意事項 / 9

五、股市套用 / 11

六、案例:魯商置業(600223) 資產負債率分析/ 12

關鍵指標2 流動比率與速動比率 / 16

一、概念 / 16

二、計算 / 17

三、意義與作用 / 19

四、注意事項 / 21

五、股市套用 / 24

六、案例:華北製藥(600812)流動比率與速動比率分析 / 26

關鍵指標3 市淨率(股價/賬面價值比) / 29

一、概念 / 29

二、計算 / 30

三、意義與作用 / 30

四、注意事項 / 32

五、股市套用 / 33

六、案例:鋼鐵板塊與傳媒板塊市淨率分析 / 34

關鍵指標4 Altman Z 指數 / 38

一、概念 / 38

二、計算 / 38

三、意義與作用 / 40

四、注意事項 / 41

五、股市套用 / 41

六、案例:10家商業百貨Z指數分析 / 42

第二篇

運營效率

關鍵指標5 總資產周轉率與周轉天數 / 48

一、概念 / 48

二、計算 / 48

三、意義與作用 / 49

四、注意事項 / 51

五、股市套用 / 54

六、案例:3家乳製品公司總資產周轉率與周轉天數分析 / 55

關鍵指標6 流動資產周轉率 / 60

一、概念 / 60

二、計算 / 60

三、意義與作用 / 62

四、注意事項 / 63

五、股市套用 / 65

六、案例:4家商業百貨公司流動資產周轉率分析 / 66

關鍵指標7 應收賬款周轉率 / 69

一、概念 / 69

二、計算 / 69

三、意義與作用 / 70

四、注意事項 / 72

五、股市套用 / 74

六、案例:大商股份(600694)應收賬款周轉率分析 / 75

關鍵指標8 存貨周轉率 / 78

一、概念 / 78

二、計算 / 79

三、意義與作用 / 80

四、注意事項 / 81

五、股市套用 / 84

六、案例:三一重工(600031)與中聯重科(000157)存貨周轉率分析 / 85

第三篇

盈利能力

關鍵指標9 市銷率(股價營收比) / 88

一、概念 / 88

二、計算 / 91

三、意義與作用 / 91

四、注意事項 / 93

五、股市套用 / 97

六、案例:電力行業的市銷率分析 / 99

關鍵指標10 市盈率(股價盈利比率) / 106

一、概念 / 106

二、計算 / 107

三、意義與作用 / 108

四、注意事項 / 110

五、股市套用 / 112

六、案例: A股市場整體市盈率分析 / 114

關鍵指標11 營業利潤率與毛利率 / 118

一、概念 / 118

二、計算 / 119

三、市場意義 / 122

四、注意事項 / 122

五、股市套用 / 125

六、案例:鄭煤機(601717)營業利潤率與毛利率分析 / 125

關鍵指標12 淨資產收益率 / 130

一、概念 / 130

二、計算 / 130

三、意義與作用 / 132

四、注意事項 / 133

五、股市套用 / 134

六、案例:貴州茅台(600519)淨資產收益率分析 / 134

關鍵指標13 每股收益 / 138

一、概念 / 138

二、計算 / 139

三、意義與作用 / 141

四、注意事項 / 143

五、股市套用 / 144

六、案例:佛塑科技(000973)每股收益分析 / 145

關鍵指標14 本利比與獲利率 / 148

一、概念 / 148

二、計算 / 149

三、意義與作用 / 150

四、注意事項 / 151

五、股市套用 / 153

六、案例:填權行情 / 154

關鍵指標15 股利保障倍數 / 156

一、定義 / 156

二、計算 / 157

三、意義與作用 / 158

四、注意事項 / 159

五、股市套用 / 159

六、案例:持續分紅的銀行板塊和佛山照明 / 160

第四篇

盈利的質量

關鍵指標16 現金流量結構比率 / 164

一、概念 / 164

二、計算 / 165

三、意義與作用 / 168

四、注意事項 / 170

五、股市套用 / 172

六、案例:扭虧為盈背後的故事 / 173

關鍵指標17 每股經營現金淨流量 / 177

一、概念 / 177

二、計算 / 177

三、意義與作用 / 178

四、注意事項 / 179

五、股市套用 / 180

六、案例:三一重工(600031)的現金流量分析 / 181

關鍵指標18 銷售收現比率 / 184

一、概念 / 184

二、計算 / 184

三、意義與作用 / 185

四、注意事項 / 186

五、股市套用 / 187

六、案例:農藥化肥板塊的銷售收現比率分析 / 188

關鍵指標19 淨利潤現金含量比率 / 190

一、概念 / 190

二、計算 / 191

三、意義與作用 / 192

四、注意事項 / 193

五、股市套用 / 194

六、案例:青島海爾(600690)的淨利潤現金含量比率分析 / 195

關鍵指標20 自由現金流量 / 199

一、概念 / 199

二、計算 / 199

三、意義與作用 / 201

四、注意事項 / 203

五、股市套用 / 204

六、案例:四家生物製藥上市公司自由現金流量分析 / 207

第五篇

前景與評估

關鍵指標21 營業收入增長率 / 212

一、定義 / 212

二、計算 / 212

三、意義與作用 / 213

四、注意事項 / 215

五、股市套用 / 216

六、案例:3家啤酒上市公司營業收入增長率分析 / 218

關鍵指標22 淨利潤增長率 / 221

一、概念 / 221

二、計算 / 222

三、意義與作用 / 224

四、注意事項 / 225

五、股市套用 / 227

六、案例:中銀絨業(000982)淨利潤增長率分析 / 228

關鍵指標23 市盈率相對盈利增長比率 / 233

一、概念 / 233

二、計算 / 234

三、意義與作用 / 236

四、注意事項 / 238

五、股市套用 / 240

六、案例:4家水泥板塊上市公司市盈率相對盈利增長比率分析 / 241

關鍵指標24 現金流量折現值 / 246

一、概念 / 246

二、計算 / 246

三、意義與作用 / 250

四、注意事項 / 251

五、股市套用 / 253

六、案例:恆瑞醫藥(600276)價值評估分析 / 254

附錄

附錄1 關鍵財務指標分析結構圖 / 259

附錄2 關鍵財務指標匯總表 / 260