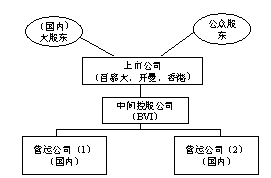

根據國務院於1997年6月20日下發的國發[1997]21號《關於進一步加強在境外發行股票和上市管理的通知》(下稱“紅籌指引”),紅籌模式的關鍵問題是中間控股公司(BVI)收購國內資產的外匯如何獲得以及國有股份比率較大時(超過30%)將國有股份或資產轉移到境外能否通過中國證監會和國務院有關主管部門的批准。

“紅籌模式”是指境內公司將境內資產以換股等形式轉移至在境外註冊的公司,通過境外公司來持有境內資產或股權,然後以境外註冊的公司名義上市。

的政策演變,第三部分案例篇分析了十號文時代的19個紅籌上市模式,第四部分...內容介紹《紅籌博弈:10號文時代的民企境外上市(修訂版)》的三位作者長期關注中國紅籌上市的,有豐富的實踐經驗和深厚的理論功底。全書共五大部分...

內容介紹 作者介紹 作品目錄紅籌上市是指中國公司主要運營資產和業務雖在中國境內,但間接以註冊在境外離岸法域(通常在開曼、百慕達或英屬維京群島等地)的離岸公司名義而在境外交易所(主...

類型 構架例示紅籌架構,一般過程為離岸公司為融資平台發售 優先股或者可 轉股 貸款給基金進行 私募融資,乃至最終實現該 離岸公司的海外上市。

發展 模式 擴展閱讀世界眾籌大會由貴州省貴陽市人民政府主辦,人人投協辦、貴陽眾籌金融交易所、眾籌金融協會等眾籌金融生態體系相關機構承辦。其中,國內首家實體店鋪私募股權融資平...

大會簡介 時間地點 大會規則 參賽規則 獎項設定股權眾籌是指公司出讓一定比例的股份,面向普通投資者。投資者通過出資入股公司,獲得未來收益。這種基於網際網路渠道而進行融資的模式被稱作股權眾籌。另一種解釋就...

股權眾籌定義 股權眾籌分類 股權眾籌運營模式 股權眾籌所涉及到的法律問題 相關眾籌模式起源於09年的美國的眾籌網站Kickstarter,股權眾籌是指,公司出讓一定比例的股份,面向普通投資者,投資者通過出資入股公司,獲得未來收益。...

股權眾籌定義 股權眾籌分類 股權眾籌運營模式 股權眾籌所涉及到的法律問題 相關眾籌網於2013年2月正式上線,是中國最具影響力的眾籌平台,是網信集團旗下的眾籌模式網站,為項目發起者提供募資、投資、孵化、運營一站式綜合眾籌服務。 目...

眾籌模式 涵蓋領域 大事記 熱門項目 眾籌項目作為一家股權眾籌網際網路金融創新型公司,深圳市前海紅籌網際網路金融服務有限公司致力於幫助實體公司開設分店提供融資服務,且為投資人尋找優質項目,打造網際網路金融服務平台。

廣州紫籌生物科技有限公司簡稱“紫籌”,紫籌企業旗下有國內知名品牌“冰河世紀(Nunatak)”系列產品,產品創意和產品品質促使紫籌企業在短短一年時間躍居...

企業簡介 核心團隊 紫籌戰略,企業責任 旗下品牌,系列產品 大移動流行文化——小螃蟹代言