計算公式

如上圖所示,從第1年年末到第n年年末,有一等額的現金流系列,每年的流出金額均為A,在考慮資金時間價值的情況下,如果n年內系統的總現金流出等於總現金流入,那么第n年年末的現金流入F應與等額現金流出序列等值。F即為等額支付系列的終值。

在已知等額年值A,利率i,計息周期數n的條件下,可以把它視為n個一次支付的組合,然後利用整付終值公式分別求出各次支付的終值,再求和。

F = A(1 + i)n − 1 + A(1 + i)n − 2 + ... + A(1 + i)1 + A(1 + i)0

=A[1 + (1 + i) + ... + (1 + i)n − 2 + (1 + i)n − 1]

等額分付終值

等額分付終值 等額分付終值

等額分付終值 等額分付終值

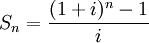

等額分付終值上式方括弧忠是一個公比為(1+i)的等比級數,其前n項和為:

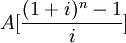

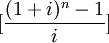

F=A(F/A,i,n)

等額分付終值

等額分付終值等額分付終值係數等同於年金終值係數(Future value of an annuity factor)=F/A=(F/A,i,n)

計算

某企業每年年末在單獨賬戶中存人人民幣10萬元,以備5年後設備更新之需,如果存款利率為10%,第5年年末該企業在該賬戶中可支配的資金是多少?

已知A=10,i=10%,n=5

則:F=A(F/A,i,n)

=10×(F/A,10%,5)

=10×6.105

=61.05(萬元)

相關條目

整付終值

整付現值

等額分付現值

等額分付償債基金

等額分付資本回收

參考文獻

1 張靜.企業項目管理諮詢與診斷.中國經濟出版社,2003年06月第1版.

2 武獻華,宋維佳,屈哲.工程經濟學.東北財經大學出版社,2007.4.