產品特色

(圖)穩得利

(圖)穩得利2、按期發行,總額控制,先到先得。

3、工行全國各營業網點均有銷售,辦理手續簡便。

服務渠道

“穩得利”人民幣理財產品在中國工商銀行各營業網點銷售。您亦可通過工行網上銀行直接購買。

操作指南

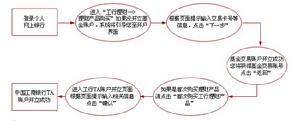

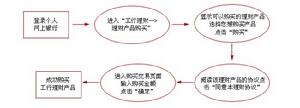

|

穩得利網上銀行認購流程 |

2、認購。在產品發行期內,您可持本人有效身份證件、牡丹靈通卡(或理財金賬戶、牡丹靈通卡e時代)到中國工商銀行營業網點申請認購。理財產品只限本人辦理,不得代辦。

溫馨提示:產品購買時間為發行期內的每日9:00-17:00,法定節假日照常銷售;產品賣出時間為存續期內的周一至周五(法定節假日除外),每日9:30-15:00。

3、到期。穩得利理財產品到期後的本金和收益將直接轉您的理財交易卡(理財金賬戶、牡丹靈通卡或牡丹靈通卡e時代)上。

評論

穩得利

穩得利登錄中國工商銀行網站,立刻就可以在中間看到“穩得利”,點擊後就可以看到“穩得利”人民幣理財產品的第一類是“穩得利”新股申購型人民幣理財產品(半年期),產品類型被稱作固定期限理財產品(保本策略型),預期收益率(年)3.6%~9.8%。看到這裡,大概絕大多數人都會認為購買此產品,不僅本金肯定可以保全,而且收益率最差是3.6%,最好能達到9.8%。

如果下載了邊上的產品說明書從頭到尾讀一遍的話,就會在第七項“風險揭示”中看到“本產品為非本金保證型理財產品”,在第八項“特別提示”中看到“本期人民幣理財產品預期收益率僅供客戶參考,並不作為中國工商銀行向客戶支付理財收益的承諾;客戶所能獲得的最終收益以中國工商銀行實際支付的為準”。

一款“非本金保證型”產品卻自稱“穩得利”,一款“非本金保證型”產品卻用“保本策略型”作宣傳,這種嚴重誤導公眾的行為,而且出自工行,簡直令我瞠目結舌。

專業的投資人士也許會猜到所謂“保本策略型”應該只是一種以保本為目的的資產配置方式,但這和千千萬萬購買這款產品的普通民眾對“保本”的理解肯定是大相逕庭。

這個產品募集到的資金是去申購新股的。“打”新股可能大賺一筆。但“打”新股絕不是只賺不賠的,僅在2004年,美欣達、蘇泊爾和宜華木業上市當日都跌穿了發行價。而且,這還不是問題的實質,問題的實質是:當民眾想購買一款無風險的產品時,卻在不知情甚至被誤導的情況下買到了一款有風險的產品。