明確概念

所謂私募基金,即不通過公開招股,而是通過私下在特定範圍內向特定投資者募集來籌措資金的方式。進行股權投資或者證券投資的基金。新修訂的《證券法》規定“非公開發行證券, 不得採用廣告、公開勸誘和變相公開的方式。”與公募基金不同,私募的募集對象是少數特定投資者,一般為富裕階層或者機構投資者,數量一般不超過200 人。信息披露監管要求比公募基金低,而且私募基金的投資者可以與基金管理人共同商討並制定基金投資方案,這與公募基金投資者參與度低也形成鮮明的區別。

根據私募基金的投資方式,可以分為:私募股權投資基金(private equity Funds )及私募證券投資基金。這兩者的共同點是均需要在特定階段持有企業股權。

不同點在於,私募股權投資基金主要是針對非上市公司股權的投資,更關注企業的成長性,投資後一般均參與企業的經營管理,目的在於控制或影響企業治理結構和經營收益,待企業發展成熟後通過股權轉讓等方式退出實現資本增值(實質上屬於以增值退出為目的的財務投資,並非與企業長期協同發展的戰略投資);私募證券投資基金重點是上市公司股票投資、衍生工具投資等資本運作。因此,它更加重視價差交易等各交易性機會,而不是長期投資。

運作特徵

二、私募股權投資基金的投資範圍和運作特徵

(一)投資範圍:

私募股權投資基金投資範圍涵蓋企業在IPO 之前的各個階段,如下圖(圖一)左半邊所示。對應著,按投資重點和風險偏好程度不同,私募股權投資基金業可以劃分為右邊的幾種類型:

私募股權基金 風險投資 重振資本 Pre-IPO 資本 併購基金 發展資本

私募股權基金的投資範圍和投資特徵

私募股權基金的投資範圍和投資特徵| 私募股權基金 |

私募股權基金

| 風險投資 |

風險投資

| 重振資本 |

重振資本

| Pre-IPO資本 |

Pre-IPO 資本

| 併購基金 |

併購基金

| 發展資本 |

發展資本

(圖一)

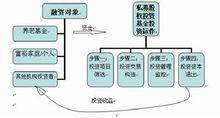

(二)私募股權投資基金的運行特徵 (如圖二所示)

融資對象 養老基金 富裕家庭 / 個人 其他機構投資者

| 融資對象 |

融資對象

| 養老基金 |

養老基金

| 富裕家庭/個人 |

富裕家庭 / 個人

| 其他機構投資者 |

其他機構投資者

私募股權基金的投資範圍和投資特徵

私募股權基金的投資範圍和投資特徵(圖二)

整個私募股權投資包括“融資”與“投資”兩個過程。私募股權的融資過程就是私募股權投資經理向養老基金、富裕家庭或個人等投資者募集資金, 成立私募股權投資基金。私募股權的投資過程依次為: 投資項目篩選、投資交易構造、投資管理監控以及投資資本退出。

首先, 私募股權投資經理通過信息收集和信息分析, 完成項目篩選, 將私募股權資本投資於那些具有潛在高收益但卻無法從其他傳統融資渠道獲得資金支持的高風險企業; 其次, 私募股權投資經理與籌資企業就權益投資的證券類型、數量和定價, 以及投資協定的其他相關條款進行協商和談判, 完成交易構造; 隨後, 私募股權基金積極參與籌資企業的經營和監控, 部分籌資企業會在其積極參與管理下成長為能夠通過其他資本市場上融資或出售的企業;

最後, 私募股權基金協助籌資企業通過首次公開發行( IPO) 、出售或公司回購等模式收回投資、獲得收益並回饋投資者, 在完成“投資”過程後開始新一輪的私人權益投資。

私募股權(PE)與公司債券(corporate bond)、貸款(loan)、股票(stock)等具有同質性。但其本質特徵(區別)主要在於:第一,私募股權(PE)不是一種負債式的金融工具,這與股票(stock)等相似,並與公司債券(corporate bond)、貸款(loan)等有本質區別;第二,私募股權(PE)在融資模式(financing mode)方面屬於私下募集(private placement),這與貸款(loan)等相似,並與公司債券(corporate bond)、股票(stock)等有本質區別;第三,私募股權(PE)主要是投資於尚未IPO(首次公開募股)的企業而產生的權益;第四,私募股權(PE)不能在股票市場上自由地交易;第五,其他從略。從法律的角度講,私募股權(PE)體現的不是債權債務關係。它與債(debt)有本質的區別。