普通股成本率的計算

普通股成本率普通股成本率的計算方法與優先股成本基本相同,所不同的是,普通股的股利不固定,一般要求逐年遞增,在計算時要考慮到適當的股利增長率。

普通股成本率的計算公式如下:

(一)沒有期限,只發股息,永不還本。那么:

式中:Po 為普通股發行價格;Dt 為預計第t年未發放的股息;Ke 普通股成本率。

普通股成本率

普通股成本率(二)如假定每年股息不變,就可視同永續年金。那么:

式中:D為年金化的股息。

例:

普通股成本率

普通股成本率假定某公司普通股股票的發行價格為20元,預計未來每年股息固定為2.45元,籌資成本為2%,則:

普通股成本率

普通股成本率(三)沒有期限規定,但可以假定若干年後收回股票,而且其價格是可以預測的。那么:

普通股成本率

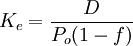

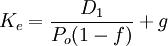

普通股成本率(四)每年股息有上升趨勢,假定每年股息的增長率是固定的。那么:

式中:g為每年股息固定增長率。

例:

普通股成本率 普通股成本率

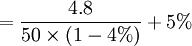

普通股成本率假定某公司發行的普通股股票每股市價為50元,籌資費用率為4%,第一年未發放股息為4.8元,以後每年增長5%,則普通股成本率為:

= 15%

相關條目

優先股成本率

參考文獻

1 夏博輝主編.最新財會實用計算手冊.湖南出版社,1994年09月第1版.