簡介

復效條款

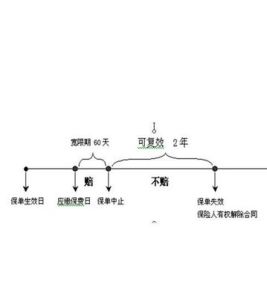

復效條款復效程式

(1)須自保險契約失效之日起一定期限(一般為兩年)內提出申請,並不曾退保或把保險單變為定期壽險;

(2)保險人一般要求被保險人須符合可保條件或提供可保性證明以防範逆選擇;

(3)須經保險人審查同意;

(4)必須補繳失效期間所欠繳的保險費和利息,扣除應分配的紅利,並歸還所有保險單質押貸款。

保險契約復效後,保險人對於失效期間發生的保險事故仍不予負責。之所以投保人要補繳失效期間的保險費和利息,而保險人對於失效期間發生的保險事故不予負責,其原因在於恢復的是原契約,而不是訂立一個新契約,並且在許多情況下(注意並不是所有情況),恢復原契約要優於訂立新契約。這是因為,相對於原訂約時的狀況,被保險人這時年齡已經增加,健康狀況也有可能有所下降,甚至保險公司已停止銷售原有業務類型,投保人可能會支付較高的成本來購買或已經購買不到原有保單類型。因此,投保人或被保險人如果意欲復效,就應在兩年的復效期內及時申請復效,超過復效期未提出申請的,保險人有權解除契約。