公司概況

科學發展、高速增長

寶新能源自上市,秉承立足主業求規模、穩健經營求效益的經營方針,堅持精品戰略、人文關懷的企業文化理念,持續完善公司法人治理結構,提高規範運作與制度創新、管理創新水平,努力提升公司核心競爭力和可持續發展能力,獲得了快速健康高效發展。

公司連續兩年名列“中國上市公司綜合績效百強排行榜”、“上市公司整體價值百強排行榜”,被人民日報、人民網、搜狐網、中國品牌網評為“中國新能源行業最具影響力品牌”;公司董事會被《董事會》雜誌評為“中國上市公司董事會金圓桌獎十佳董事會”。

廣東寶麗華新能源股份有限公司

廣東寶麗華新能源股份有限公司科學創新、綜合利用

作為廣東省技術創新優勢企業,2003年,公司堅持以科學發展觀為指導,採取差異化的競爭策略,按照“資源綜合利用,資源循環利用,企業循環發展”的思路,投資建設梅州市梅縣區荷樹園電廠一期工程——資源綜合利用技術改造項目2×135MW煤矸石劣質煤發電機組,確立了以新能源電力為核心主業、以房地產開發、建築施工為基礎的產業架構,形成了開發資源、淨化環境、節約能源、發展新型建材的煤矸石資源綜合利用和循環利用的發展體系,走出了一條變廢為寶、循環利用的科學發展之路,推動企業步入資源綜合利用、效益穩步提高的良性發展軌道。

按照公司業務發展規劃,梅州市梅縣區荷樹園電廠總規劃裝機容量147萬千瓦,其中,梅州市梅縣區荷樹園電廠一期工程2×135MW煤矸石劣質煤發電機組,作為廣東省第一家採用先進循環流化床潔淨煤燃燒技術、綜合利用煤矸石劣質煤發電、單機容量最大的資源綜合利用項目,分別於2005年5月和9月投入運營,創造了業內建設最快、效益最佳、環保最好的佳績;二期工程2×300MW資源綜合利用循環流化床發電機組,已於2008年6月、9月投產發電,這是目前國內第一台和第二台具有自主智慧財產權的國產300MW 等級的循環流化床鍋爐,同時也是世界上單機容量最大的2台已投產運行的單爐膛300MW 等級的循環流化床鍋爐;三期工程2×300MW資源綜合利用循環流化床發電機組,作為廣東省“十一五”電源建設規劃2008年重點優選開工項目,已上報國家發展和改革委員會,核准後將儘快開工建設。

科學建設新能源基地

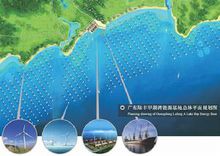

發展資源綜合利用、高效清潔能源和可再生能源,是寶新能源做大做強新能源電力核心主業的兩大主線。公司規劃建設的陸豐甲湖灣陸上風電場(10萬千瓦)、陸豐甲湖灣海上風電場(125萬千瓦)及陸豐甲湖灣發電廠(8×100萬千瓦超超臨界發電機組),規劃總裝機容量達到935萬千瓦,將建成全國最大的清潔新能源基地。

瘋狂激情、美好未來

“中國的潛能,我們的激情”是寶新能源的使命。作為中國證券市場中的新能源電力龍頭上市公司,寶新能源是高速發展的新能源電力的開拓者。

發展戰略

2003年,公司實施戰略轉型,正式進軍新能源火力發電業務,確立了以新能源電力為核心,以房地產開發、工程建設為基礎的主營業務架構,公司步入高成長、高回報的良性發展軌道。

廣東寶麗華新能源股份有限公司

廣東寶麗華新能源股份有限公司在國家建設資源節約型、環境友好型社會、大力發展循環經濟的政策指引下,充分利用國家鼓勵發展資源綜合利用及可再生能源的產業政策,致力於潔淨煤燃燒技術發電和可再生能源發電,通過資本運營促進產業經營,做大做強新能源電力產業,實現公司新能源電力產業的專業化、規模化、國際化、品牌化,不斷提升企業核心競爭力,為中國社會經濟可持續發展提供高效清潔能源。到2015年,實現新能源電力裝機規模1000萬千瓦,使公司發展成為同時擁有高效節能清潔火電、風電、水電及其他清潔能源的大型集團化新能源電力龍頭。

公司新能源“1221”戰略是:一個核心(新能源電力)、兩大業務板塊(潔淨煤燃燒技術發電和可再生能源發電)、兩大能源基地(梅州市梅縣區荷樹園電廠資源綜合利用潔淨煤燃燒技術發電基地和陸豐甲湖灣清潔能源基地)、1000萬千瓦裝機規模。

戰略轉型

廣東寶麗華新能源股份有限公司原名"廣東寶麗華實業股份有限公司",於1996年由廣東寶麗華集團公司聯合梅州市梅縣區金穗實業發展有限公司、梅州市梅縣區東風企業集團公司等發起設立,以服裝、市政施工和房地產為主業。

2006年12月,公司通過定向增發9600萬股,引入新創機電公司、南方基金等戰略投資者,2007年12月,公司實施股票期權的第一次行權,公司股本合計為11.27億股寶利華集團為第一大股東,持股34.87%。

新能源電力的開拓者

寧遠喜董事長

寧遠喜董事長公司成立時以服裝和建築施工為主業,2000年利用上市募集資金承建梅江大堤西堤改造工程,當地政府根據國家產業政策給予公司部分

土地的使用權作為對公司的補償,藉此公司涉足房地產;2003年公司以資產置換方式調整了主業,進軍新能源電力行業,投資建設梅州市梅縣區荷樹園電廠一期工程2×13.5萬千瓦煤矸石劣質煤發電項目;2005年5月、9月兩台機組順利投產發電,公司完成主業戰略轉型,確立了以新能源電力為核心,房地產、建築施工為基礎的主營業務框架,公司步入高成長、高回報的良性發展軌道。由於梅州房地產市場規模較小,市場機會不大,公司已減少投入,逐漸淡出房地產和建築工程領域,專注於新能源電力的發展。

梅州荷樹園電廠一期工程2×13.5萬千瓦煤矸石劣質煤發電機組是廣東省第一家利用循環流化床鍋爐技術、單機容量最大的資源綜合利用、節能環保的新能源電廠。2005年電廠一期投產,公司收入和淨利潤逐年大幅增長,2004-2007年主營業務收入複合增長率為67%,淨利潤複合增長率高達93%,公司盈利能力得到了跨越式發展。

2007年新能源電力實現營業收入9.38億元,較上年增長5%,占主營業務收入的73%,實現營業利潤2.81億元,占主營業務利潤的82%。

投資收益支撐業績,後續發展資金充足

2008年上半年,公司實現營業收入4.64億元,同比減少36.46%;淨利潤3.33億元,同比增長52.13%,每股收益0.30元。公司出售雲南銅業公司股票,實現投資收益3.75億萬元,占公司同期營業利潤的91.4%,投資收益成為主要的利潤來源。此外,由於煤炭價格大幅上漲侵蝕了利潤,機組檢修降低了利用率,公司新能源發電業務實現收入4.35億元,同比下降7.12%;營業利潤1.17億元,同比減少44.58%。扣除非經常性損益後公司淨利潤為7875萬元,每股收益0.07元。2008年年初以來,燃料價格的持續大幅上揚,火電行業生產經營已舉步維艱,同期華能國際、華電國際、粵電力均預報中期虧損,在火電行業前所未有的困難面前,公司電力業務能夠保持盈利實屬不易,足以證明其擁有較強的盈利能力。

中報顯示,公司資金充足,能夠為後續項目建設以及燃料採購提供強有力的支持。公司存煤20萬噸,可耗用30天,在同行業中保持著較高水平。

產能擴張保持高增長

梅州荷樹園二期工程2×30萬千瓦台機組項目已於08年6月單機投產,該機組為國內首台具有自主智慧財產權的30萬千瓦等級的循環流化床鍋爐,預計8月第2台機組投產發電;同時電廠三期2×30萬千瓦台機組工程有望年內獲得批覆,預計2010年底投產發電。二期、三期機組在供電煤耗、廠用電率等方面較一期機組將大幅降低,能夠有效的提高機組的盈利能力。

此外,公司還計畫建設總裝機容量935萬千瓦的陸豐甲湖灣清潔能源基地.。陸豐甲湖灣清潔能源基地是在已獲準開工建設的陸豐甲湖灣9.9萬千瓦陸上風電場的基礎上建設陸豐甲湖灣海上125萬千瓦風電場、陸豐甲湖灣發電廠8×100萬千瓦超超臨界發電機組等項目,將使公司發電裝機規模躍升到1082萬千瓦。陸豐風電項目一、二期已獲發改委批准,一期預計09年底投產,陸豐甲湖灣發電廠一期2×100萬千瓦項目初步可研已獲通過。隨著甲湖灣項目的陸續建成投產,公司將成為同時擁有火電和風電的大型區域能源發電公司,預計08-18年裝機年均增速29%。

2、區位優勢提供公司發展空間,保障機組高利用率

長期以來廣東巨觀經濟發展速度高於全國水平,電力持續供不應求,為公司核心主業新能源電力的發展提供了良好的市場環境和廣闊的空間。

2.1廣東電力供不應求為公司發展帶來空間

廣東省作為中國經濟最發達地區,改革開放以來一直穩居全國經濟總量第一。經濟發展速度快於全國平均水平,經濟總量占全國比重呈上升趨勢,07年廣東省GDP占全國GDP比重高達12%,占南電網復蓋範圍內五省區的68%。經濟持續快速增長,為電力需求快速增長提供支持。雖然產業結構調整使得廣東用電量增速趨緩,且低於全國平均水平,但由於發電量增速趨於下降,小火電機組的關閉,"十一五"期間新增裝機有限,廣東電力供求仍將比較緊張。

流通股東

| 編號 | 股東名稱 | 持股數量 | 股本性質 |

| 1 | 廣東寶麗華集團有限公司 | 375450783 | A股流通股 |

| 2 | 新創機電工程有限公司 | 101000000 | A股流通股 |

| 3 | 建行-華夏紅利混合型開放式證券投資基金 | 27833663 | A股流通股 |

| 4 | 華能資本服務有限公司 | 14206600 | A股流通股 |

| 5 | 工行-南方成份精選股票型證券投資基金 | 13884908 | A股流通股 |

| 6 | 中行-華夏行業精選股票型證券投資基金(LOF) | 13284924 | A股流通股 |

| 7 | 華夏成長證券投資基金 | 12551620 | A股流通股 |

| 8 | 建行-華夏優勢增長股票型證券投資基金 | 12277120 | A股流通股 |

| 9 | 中國太平洋人壽保險股份有限公司-傳統-普通保險產品 | 10734394 | A股流通股 |

| 10 | 中行-富蘭克林國海潛力組合股票型證券投資基金 | 9743297 | A股流通股 |

控股股東

廣東寶麗華集團有限公司是一家集新能源電力、服裝、房地產開發、工程建設、三高農業、生態旅遊、園林綠化等多元化於一體的大型綜合性企業集團。公司成立於1993年12月,下屬有控股公司廣東寶麗華新能源股份有限公司及全資子公司廣東寶麗華服裝有限公司、梅縣雁南飛茶田有限公司、梅縣寶麗華花木有限公司等骨幹企業。

從1993年成立至今,公司始終堅持企業經濟效益與社會責任相結合的原則,走“品牌效益型”的發展道路,以“精品意識,人文關懷”貫穿公司發展的全過程,樹立了“以質量為基礎、以文化為內涵”的寶麗華品牌,形成了“一家上市公司(廣東寶麗華新能源股份有限公司,深圳證券交易所上市,證券簡稱:G寶能源 證券代碼:000690)、二大著名品牌(中國馳名商標紳浪服裝、廣東省著名商標雁南飛旅遊)、六大核心產業(新能源電力、房地產開發、工程建設、服裝、生態旅遊、園林綠化)”多業並舉、相映成輝的事業天地。

2003年起,公司連續多年榮獲“廣東省技術創新優勢企業”、“廣東省優秀民營企業”、“廣東省民營企業百強”稱號。

機構預測

綜合投資建議

寶新能源(000690)的綜合評分表明該股投資價值一般(★★★),運用綜合估值該股的估值區間在11.05-12.16元之間,股價目前處於低估區,可以放心持有。

12步價值評估投資建議

綜合12個步驟對該股的評估,該股投資價值較佳(★★★★),建議你對該股採取參與的態度。

行業評級投資建議

寶新能源(000690)屬於建築工程行業,該行業目前投資價值一般(★★★),該行業的總排名為第14名。

成長質量評級投資建議寶新能源(000690)成長能力較好(★★★★),未來三年發展潛力較小(★★),該股成長能力總排名第181名,所屬行業成長能力排名第9名。

評級及盈利預測

寶新能源(000690)預測2009年的每股收益為0.45元,2010年的每股收益為0.48元,當前的目標股價為11.05元,投資評級為買入。

盈利預測

寶新能源當前分析師一致預計其2009年、2010年、2011年EPS分別為0.46元、0.46元及0.64元,當期一致預期較前1個月上調5.39%;

投資評級

寶新能源最近3個月共有研究報告9篇,其中給予買入評級的為5篇,增持評級為2篇,中性評級為2篇,減持評級為0篇,賣出評級為0篇;分析師今天動態綜合評級為增持(11.50)評級,當前分析師信心指數為0,分析師對寶新能源投資信心有所上升。

PE分布圖

寶新能源歷史的市盈率在5倍到70倍之間,當前市盈率為25,目前價值有所低估

2008年公司PE處於所有上市公司PE從低到高排序前25.3%,處於合理的位置,2009年一致預期PE在所有有盈利預測的上市公司的PE從低到高排序前23.1%,處於合理的位置。

行業評級

最近3個月有35機構對寶新能源所屬電力公用事業行業發出研報,其中給予行業領先大市評級的有20家。

財務分析

規模增長指標

寶新能源過去三年平均銷售增長率為36.94%,在所有上市公司排名(344/1710),在其所在的電力公用事業行業排名為5/48,外延式增長較好

EPS成長性

寶新能源過去EPS增長率為5.14%,在所有上市公司排名(911/1710),在其所在的電力公用事業行業排名為16/48,公司成長性合理

盈利能力指標

寶新能源過去三年平均盈利能力增長率為83.63%,在所有上市公司排名(325/1710),在所在的電力公用事業行業排名為 (6/48)。盈利能力較強

EPS穩定性

寶新能源過去EPS穩定性在所有上市公司排名(202/1710),在其所在的電力公用事業行業排名為2/48 。公司經營穩定較好

持倉結構

寶新能源在過去的一年中,股東戶數呈增加趨勢,機構持倉比例減少。最新季度情況表明,該股人均持股減少。最新機構持倉為52.51%,部分機構對該股看法有所下調,倉位下調-7.70%。

個股分析

1.09年一季度,公司實現營業收入6.18億元,同比增加134.4%;營業利潤1.46億元,同比減少26.5%;歸屬於母公司所有者淨利潤1.20億元,同比減少29.4%;攤薄每股收益0.107元。

2.公司荷樹園二期2台30萬千瓦機組分別於去年6月和9月投產,報告期公司產能同比增加2.2倍。08年下半年兩次電價調整,公司發電機組上網電價累計上調約9%,促進營業收入大幅增長。但是,廣東地區一季度電力需求不樂觀,發電量增速落後全國12個百分點,為-13.92%,公司煤矸石發電機組雖享有一定的調度優勢,但仍不可避免利用小時的下滑,因此在一定程度上抑制營業收入的更大幅度增長。

3.報告期公司實現毛利率31.3%,低於去年同期1.5個百分點。由於煤價高於去年同期水平以及發電利用小時下降增加單位發電固定成本,抵消了電價上調對於毛利率水平的提升作用,致使公司在一季度毛利率小幅回落。但是,伴隨市場煤價回落以及公司高價煤炭庫存的耗用完畢,公司一季度毛利率環比提升了17個百分點,盈利能力好轉的趨勢明顯,且符合天相此前預期。

4.新投機組利息費用停止資本化,導致公司報告期財務費用同比增加1588萬元(增幅96%);報告期內,公司投資收益同比減少1.51億元(降幅100%),主要系去年同期公司出售金融資產(雲南銅業)。

兩部分共影響營業利潤16659億元,是報告期實際營業利潤的1.14倍,使得公司在營業規模大幅增長、且盈利能力相對穩定的條件下出現利潤的同比下滑。

5.預計公司2009、2010年每股收益分別為0.40元和0.41元。參考09-04-24收盤價,對應動態市盈率均為21倍,處於相對合理的水平,考慮到公司良好的基本面以及09年業績回升的相對確定性,暫時維持“增持”評級。

公司榮譽

2006年度

“中國新能源行業最具影響力品牌”(人民日報、人民網、搜狐網、中國品牌網聯合評選)

“中國上市公司綜合績效百強排行榜”(證券時報、南方基金聯合評選)

“上市公司整體價值百強排行榜”(中國證券報、清華大學金融研究所聯合評選

“中國上市公司百佳市值管理獎”(清華大學中國金融研究中心、中國上市公司市值管理研究中心聯合授予)

“中證成長性百強企業”(中國證券報社在中證百強的評比活動中入選)

2007年度

“中國上市公司綜合績效百強排行榜”(證券時報、南方基金聯合評選)

“上市公司整體價值百強排行榜”(中國證券報、清華大學金融研究所聯合評選

“中國上市公司市值管理百強 ”(中國上市公司市值管理研究中心評選)

2008年度

“中國上市公司市值管理優秀公司”(中國上市公司市值管理研究中心評選)

“2006-2007年度廣東省百強民營企業”(廣東省人民政府頒發)

“最佳成長上市公司50強”( 《證券市場周刊》在最佳成長50強評選活動入選)

公司董事會榮譽

董事會:

2008年度

“中國上市公司董事會金圓桌獎10佳董事會”,(《董事會》雜誌評選)

2009年度

“中國上市公司董事會金圓桌獎30佳董事會 ”(《董事會》雜誌評選)

董事長:

2007年

“廣東省優秀中國特色社會主義事業建設者”(廣東省委統戰部、省人事廳、省發改委、省工商聯合授予)

2008年

“廣東省優秀企業家”(廣東省委、省政府、省企協聯合授予)

2009年

“中國上市公司董事會金圓桌獎最具社會責任董事長” (《董事會》雜誌評選)

董事會秘書:

2009年

“中國上市公司董事會金圓桌獎十大最具創新力董秘”(《董事會》雜誌評選)

“2008年度金牌董秘”( 《新財富》雜誌評選)

公司入選指數

2006年12月入選“滬深300指數”、“巨潮公司治理指數”

2008年1月入選“深證泰達環保指數”

2008年7月入選“深證100指數”、“巨潮公司治理指數”、“深證紅利指數”

2009年1月入選“滬深300指數”、“滬深300相對成長指數”、“滬深300相對價值指數”、“中小盤綜合指數”、“中盤價值成長指數