什麼是差額調節法

差額調節法是根據未達賬項對雙方銀行存款金額的影響數額進行調節。公式如下:企業銀行存款日記賬餘額 - 銀行對賬單餘額 = 銀行未達賬項影響的差額 - 企業未達賬項影響的差額需要注意的是,編制銀行存款餘額調節表的目的,只是為了檢查賬薄記錄的正確性,並不是要更改賬薄記錄,對於銀行已經入賬而本單位尚未入賬的業務和本單位已經入賬而銀行尚未入賬的業務,均不做賬務處理,待以後業務憑證到達後,再作賬務處理。對於長期擱置的未達賬項,應及時查閱憑證和有關資料,查明原因,及時和銀行聯繫,查明原因,予以解決。

差額調節法的例子

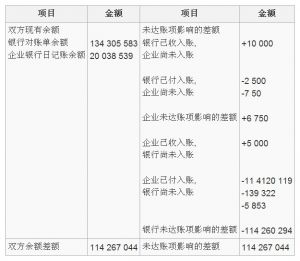

某企業接到其開戶行銀行對賬單,銀行對賬單餘額為134 305 583元,企業銀行存款日記賬餘額為20 038 539元。經核對找出如下未達賬項:

1、企業已入賬,銀行尚未入賬:企業將銷售收入的銀行支票送開戶行5 000元。

2、企業已付入賬,銀行尚未入賬:企業因購買原材料,支付工資簽發銀行支票,其金額分別為:114 120 119元,139 322元,5 853元。

3、銀行已收入賬,企業尚未入賬:銀行代企業收到一筆應收款10 000元。

4、銀行已付入賬,企業尚未入賬:銀行收取企業辦理結算的手續費和電報費分別為750元,2 500元。

根據上述資料採用差額調節法編制調節表,如表1:

表1銀行存款餘額調節表

賬號年月 日單位:萬元