概述

員工持股信託(職工持股信託)是指將員工買入的本公司股票委託給信託機構管理和運用,退休後享受信託收益的信託安排,交給信託機構的信託資金一部分來自於員工的工資,另一部分由企業以獎金形式資助員工購買本公司股票。

企業員工持股信託的觀念與定期小額信託類似,其不同之處在於企業員工持股信託的投資標的為所服務公司股票,且員工可額外享受公司所相對提撥的獎勵金,但是員工一旦加入持股會,除退休、離職或經持股會同意,不得將所購入的股票領回。

員工持股信託是以員工持股制度為基礎的。員工持股制度的內容是鼓勵員工用工資和獎金定期地買進本公司的、股票,並且設立“員工持股會”具體管理所有員工購入的股票,待員工退休或者離開本企業時獲取投資收益。

員工參加企業員工持股信託的稅負與費用有那些:

購買股票時的券商手續費。

受託人於每季按各員工信託金額計算並收取信託管理費及其它因處理信託專戶事務所產生之費用。

內容

員工持股信託

員工持股信託待員工退休或者離開本企業時獲取 投資收益。

員工參加企業員工持股信託的稅負與費用有那些:

購買股票時的券商手續費。

公司發放現金股利或股票股利時,由受託人依各員工持股數分配給員工,並按一定比率的稅率代扣所得稅。

員工在退出時如選擇領取現金,受託人將出售該員工持股,並將經券商扣除證券交易稅及手續費後的淨額交付予退出員工。

種類

資金信託

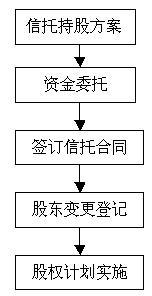

流程

流程是指公司職工作為委託人將其合法擁有的資金委託受託人進行管理,形成具有一定投資規模和實力的資金組合,通過一定的資金運作方式,為委託人獲取較高投資回報的行為。依據其是否對資金的投向有所限 制,資金信託又可進一步分為指定型資金信託和非指定型資金信託。對指定型信託而言,委託人與受託人需在信託契約中約定信託資金的特定投向,即對資金的用途有所限制。職工持股通過該信託方式進行委託即屬於指定型資金信託,其特定的資金投向是購買特定公司的股權,不得用於其它用途,故又稱其為股權投資信託。它不同於普通的股權信託之處在於,股權投資信託產生的依據是職工對特定公司的認股權而非股權,所以它不需要委託人實際的股權存在,而只需要職工提供其對公司享有的認股資格。儘管資金信託屬於非典型性的股權信託,但是在職工持股信託的實務操作中卻是相對簡便有效的信託運行方式。因為首先它不以實際股權存在為基礎,不受委託人人數的限制,所以可以有效規避公司法對有限責任公司股東人數的限制,可以最大限度地集合資金投資股權並進行集中管理;其次,由於其從實質上是一種單純的資金信託,故其除受到資金投向的限定外,不需要對股權的管理許可權進行具體劃分,因為作為委託人的職工由於沒有名義上的股東身份,所以其在信託關係中並不享有直接的管理權而僅享有受益權;其三在實務操作的層面上看,由於資金信託不以職工股權存在為前提,故可以避免因股權的取得及轉讓而必須履行的程式,從而可以大大減化實施步驟。

管理信託

是指職工作為公司股權的持有人將其所享有的部分股東權利,通過信託的方式,委託受託人進行管理的行為。股權管理信託又稱之為股東權信託,它體現了職工持股分散持有、集中託管的特點,具有股權集中管理和充分保障股東權利的性質。股東權是基於股東的地位而可對公司主張的權利,其可分為股東的自益權的其益權。股東的自益權是指有股東為自身利益可單獨主張的權利,諸如股利分配權、優先配股權、剩餘資產分配權等;股東共益權是指股東為公司利益兼為自身利益而行使的參與公司管理活動的權利,包括股東會議出席權、表決權、董事提名權、公司賬冊查閱權等。作為管理信託管理的目標主要是股東權利中的共益權部分。自益權部分完全由真正的持股人,也即受益人享有。

管理信託是一種典型的股權信託,因為其是以職工股權的實際存在為前提的。在職工持股管理信託方案中,委託人首先是公司法律意義上的股東,享有實際的股權;其次才是將該股權的部分管理許可權予以信託,即要從法律上將該股權通過股權轉讓方式讓與受託人,至此,受託人成為公司法律意義上的股東,而職工成為實質意義上的股東,也是該股權真正的受益人。在此運作模式下,需要明確界定受託人作為公司法律意義上的股東享有哪些具體的股東權利,並且要解決好受託人如何正確代表職工行使並實現股東權的問題。這些問題需要由持股職工與受託人通過及信託契約進行具體、明確的約定。

優點

由於企業的快速發展,企業界競相爭取熟練員工的情形日趨激烈,開辦員工持股信託制度,不僅增加了企業競爭的利器;還可以減少外力炒作公司股價,妨礙企業既定的經營方針,以增加企業經營管理的效益,對企業及其員工將有下列各項積極的好處: 1、獎勵員工儲蓄,做好理財規劃。

員工每個月自薪資所得中提存一小部份資金,交付予受託人購買自己所服務公司的股票,做為員工長期性財產形成,不但可達到儲蓄的目的,也可獲取投資收益的效果,以使員工從事踏實的理財規劃。

2、提高熱愛公司的精神,對於公司的發展有利。

透過取得、持有自己服務公司的股票,員工對於公司的經營會寄予關心,提高愛公司的精神,而且勞動意願及勞動生產率都會提高。

3、降低人員流動率,減少新人訓練成本。

“人力資源”是企業經營最主要的資源,而向心力強及熟練的員工,更是企業團體賴以生存、成長的主力軍。企業實施員工持股信託,將使員工福利更有保障,更加充實,使員工能安心工作,進而降低員工流動率,節省新人訓練費用並促進合理之新陳代謝。

4、員工參加意願的提高,可以促進勞資雙方的協調。

員工變成股東,員工與公司的利益建立在共同的基礎上,對於勞資雙方的和諧有很大的幫助。

5.確保友好安定的股東層,以維護企業的健全經營

員工成為公司的股東與其它一般股東相比,對於公司將會更友好、更有助於經營權的穩定,而員工持股方式,將可減少外力介入,避免妨礙企業既定的經營方針。

主體資格

1.持股主體由誰充當。在有限責任公司股東超過50人時,由誰來持股。職工持股會沒有法律地位,就無法作為一個企業發起人,參與企業的發起設立。1999年民政部停止對職工持股會的審批,股東超過50人時,無法迴避公司法的限制。

2.職工持股會或工會的社團法人身份與職工持股的贏利動機相矛盾。社團法人是不以贏利為目的的機構,而職工持股是以贏利為目的的,這就與《工會法》和《社會團體登記管理條例》等法律、法規的規定衝突,這是民政部停止審批職工持股會的原因。

3.以新成立公司的方式完成出資,不僅同樣有人數的制約,還會受公司對外投資不超過淨資產50%的制約。

運作方式

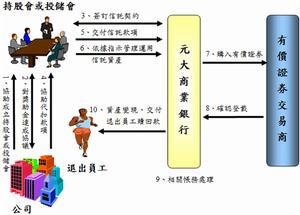

公司職工成立職工持股大會,充當職工的代理人,加入職工持股大會的職工與職工持股大會簽訂代理委託契約,並按契約約定的金額出資。職工持股大會代理職工與信託機構簽訂信託契約,並將職工出資再加上公司發給職工的獎金,一併交存給信託機構形成購股儲存金。信託機構受託買進股票,並與固有財產和其他財產分別開來進行管理,對公司代職工行使表決權,對職工代公司支付收益金。

當職工自願解約或停止持股信託時,其已購的股票和未購剩餘金,要返歸本人。金外方式的職工持股信託雖然是以貨幣作為信託委託物的,但是信託行為終了時,其歸還的所得物除少量剩餘金外都是股票。另外股票利潤分紅金及購股剩餘金的利息都一併加到本金中作為再購股票之用。

法律障礙

押貸款難

就中國的法律法規,職工持股不能直接從銀行獲得資金支持。中國《商業銀行法》規定商業銀行不允許從事股票業務和信託投資;《貸款通則》規定借款人不得用貸款從事股本權益性投資。因此,操作的銀行融資大都是通過股權質押貸款的形式完成,如粵美的通過信用合作社質押貸款。但在這種操作過程中,存在一個時間差,即當收購人在股權沒有轉到其名下的時候,他無法用股權質押,而股權轉讓一般要求支付完股權轉讓款,因此這種時間差有時會引起一些非法的資金流動。另外,各大商業銀行對股權質押貸款非常謹慎,持不鼓勵原則,折現率很低,因此一般不能完全滿足收購人的資金需求。

代價高

很多MBO和ESOP的融資求助於民間投資,有的可以稱作是職工持股的“私募基金”,但這些民間資本往往另有所圖。他們要的不是低於8%的貸款利率,因為他們的資金往往有較高的資金成本,他們真正想要的是股權,用和管理層同樣的價格購買的“戰略持股”的股權,以及管理層和員工無法按時還款而質押的股權。計算下來融資的成本非常高,而且經常會導致一些國有企業的腐敗問題。另外,由於中國法律不允許企業之間相互借款,因此民間投資往往採用變通的委託貸款形式,中國人民銀行《關於商業銀行開辦委託貸款業務有關問題的通知》規定,商業銀行可根據委託人(可以是政府部門、企事業單位及個人等)確定的貸款對象、用途、金額、利率等代為發放貸款、監督使用並協助收回,商業銀行只收取手續費。通過委託貸款的形式確實可以解決部分收購資金問題,只是進一步增加了融資成本。

不合法

有的商業銀行想以個人消費貸款的形式將資金貸給個人,由個人再買股權。但是消費貸款必須指明用途,這種變通方式實際上違反了不能用消費貸款進行股本權益性投資的規定。另外,銀行有時會利用變通方式給MBO貸款,如將貸款先貸給企業做為流動資金,再由企業借貸給個人,或者通過委託貸款貸給“殼”公司,這種方式實際上是規避法律的行為。

中國套用

職工持股信託在中國的政策與法律環境下可以採用的職工持股的有效方式,它可以解決企業改制過程中職工持股的主體問題、股權過於分散所帶來的問題、以及股權內部轉讓和繼承的問題,甚至還包括諸如雙重徵稅、預留股份等問題,對於企業改制中的職工持股計畫而言是一個具有重大實踐意義的制度設計,是對《信託法》的切實貫徹執行。儘管職工持股信託的實務中仍有許多值得探討和研究的問題,但其主導方向已經確定,它將通過自身的不斷完善,為中國深化國企改製做出應有的貢獻。