內容

基本理論

隨著礦石及煤炭等資源價格逐年上漲,鋼鐵企業生產成本中原材料成本占比已達到70-85%;同時,國內國際經濟形勢更加錯綜複雜,鋼材銷售價格和原材料採購價格上下波動幅度進一步加劇。以上情況的出現,迫使鋼鐵企業管理層將關注內部降本增效的大部分精力轉移到市場預判、採購時機把握及資金運營等方面上來。

供銷價差指標旨在反映噸材實得價格與噸鐵、噸鋼外購資源成本的必要(或合理)差距,差值如能覆蓋噸材能耗、變動性製造費用和期間費用則企業能夠贏利,否則會出現虧損。

指標定義

供銷差價=噸材實得收入-(外購煉焦煤成本+外購焦炭成本+外購礦石成本+外購噴煤成本+外購燒結用燃料成本)/鐵產量-外購合金成本/鋼產量

指標優缺點

指標優點

(1)指標不需根據市場行情分月下達,只需以年度(或月度、季度)計畫為目標進行對比,在內部工序成本完成計畫前提下,該指標的實現可確保計畫利潤的達成。

(2)與毛利指標比較而言可較好地減少內部工序能源消耗、製造費用等成本變化對供銷部門業績的客觀評價。

(3)指標將產品結構調整(價格變化與合金成本變化)、產品流向調整、採購資源替代和流向最佳化(噸鐵外購主要原料成本可反映資源配置是否最佳化)等工作進行捆綁式結合,可反映供銷部門在結構調整上做的工作,不需要單獨計算調整。

(4)指標可促使銷售部門關註銷售實得價格,從而促進產品銷售區域最佳化、銷售政策完善和外部質量異議處理等工作效率得到進一步的提高。

(5)指標可促使供應部門進一步關注各類大宗原燃材料的性價比關係,提高採購時機的把握能力以降低配煤配礦成本。

(6)指標計算過程相對簡單、直觀。

指標缺點

(1)無法消除短時期內銷售與生產過程中因產品品種、品規不一致對指標的影響,但長時間累計測算影響不大,建議該指標月度反映、季度評價、年度累計評價;

(2)單憑該指標仍無法評價銷售部門、供應部門的工作業績,可引入市場指數法、與周邊鋼鐵企業對標等輔助手段對供銷部門進行二次評價,因而該指標必須由企業管理層或專門的市場經營管理部門來控制。

另外,還可能有一些因素對這一指標造成影響,需根據具體情況來確定是否需要調整指標值以合理評價供銷部門的工作業績。比如下達的煉焦煤單耗、高爐燃料比、噸鋼合金消耗指標過低(或過高),實際生產過程中單耗大幅升高(或降低),會造成該指標的被減數由於消耗量大幅升高(或降低)而增加(或減少),影響供銷部門業績的準確評價。因此,合理制訂內部工序各項消耗指標是前提,同時由於操作原因造成的高爐燃料比和合金單耗升高對指標的影回響分析調整。

供銷價差指標的套用

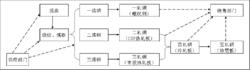

某鋼鐵企業的簡單工藝流程圖

某鋼鐵企業的簡單工藝流程圖在較為典型的某鋼鐵企業的簡單工藝流程圖中,設定有採購部、生產單位、銷售部、市場部、企業管理部、財務部等機構。建議供銷價差指標由財務部測算,市場部牽頭對指標進行全面分解,採購部和銷售部負責落實。

由於該企業四、五軋鋼廠產品均為深加工產品,且一軋鋼廠與二、三軋鋼A鋼鐵企業的簡單工藝流程圖廠的產品加工過程能耗和製造費用有較大差別,應分別採用五類產品的供銷價差進行評價分析。當然,如該企業各月度(季度)產品大類結構相對穩定,也可採用綜合供銷價差進行評價分析。該指標至少可運用於以下方面:

(1)用於後期利潤預測。比如某年3月20日,根據市場部預測,次季度企業160萬噸商品材綜合實得價格4200元/噸、噸鐵外購資源成本2700元/噸、噸鋼合金成本125元/噸(含鋅錠),則企業供銷價差為1375元/噸,同時根據一季度情況來看內部工序基本可維持年計畫水平,則預測二季度利潤為2.14億元[60000/12*3+(1375-1335)*160]。

(2)用於前期供銷部門業績評價。比如某年6月10日,經測算二季度實際供銷價差為1300元/噸,較預測減少75元/噸,低於年計畫35元/噸,供銷部門整體未完成目標計畫。市場部可通過輔助手段對相關部門業績進行二次評價,對業績較差的部門按設定條款進行考核。

(3)用於配煤配礦多方案擇優。比如某年6月25日,次月採購價格基本確定,產品計畫已經預排,根據各配煤配礦方案測算鐵前工序消耗的外購資源成本,選擇較低者指導供應部門進行物資採購,以最佳化鐵前成本。

(4)用於品種結構多方案擇優。在商品材產量不變情況下,要提高整體贏利則要多生產邊際利潤高的產品。在同生產線中,影響產品成本高低的主要因素在合金消耗,供銷價差指標在一定程度上可為品種結構擇優提供支持。根據各品種結構方案計算產品實得價格和合金消耗,取差值大的方案為較優方案。

(5)用於產品流向最佳化分析。因為供銷價差指標始於產品實得價格,同品種產品在各銷售區域的實得價差異、同品種內銷產品與出口產品的實得價差異均可完全體現在指標當中,有利於銷售部門直接做出正確判斷。

現實意義

供銷價差指標以一種簡單直觀的方式將企業應如何實現盈利呈現在市場管理部門和供銷部門相關人員的眼前,該指標不僅可以運用於供銷部門的業績評價,還可以用於產品結構調整、資源最佳化配置等多方案擇優,從而促使企業產品實得價格的提高和鐵前工序成本的降低,為提高企業績效提供了一個較好的著眼點。