企業經營分析

正文

運用定量分析、業務分析和行為分析相結合的方法,對企業進行綜合分析的一種現代經營分析體系。包括:經營基礎分析、財務分析、市場分析、勞務分析、生產分析、物資分析、經營信息管理分析等。具體分析方法都是從會計、統計、工業工程、套用數學和行為科學等學科中借用來的。分析方法 ①定量分析。企業經營的最終成果,綜合地表現在財務報告中。把財務報告中的實物指標和貨幣指標結合起來,能從不同角度分析企業的經營狀況。在定量分析中,通常採用會計和統計的分析方法,如比較分析、因素分析、結構分析、平衡分析和邊際分析等。②業務分析。以貨幣和實物單位表現的各種經營活動結果指標的分析。對於經營分析而言,業務分析要解決的問題是分析產生這些結果的原因──經營活動是怎樣進行的。業務分析包括工程分析、管理分析、組織分析等內容。③行為分析。企業的經營活動是根據人的行為進行的,因而人的因素起著決定性作用。人的作用主要指每個人的能力和積極性,而決定集體效率的是管理體制和組織結構。在行為分析中,通常採用行為科學的方法,對個人行為、群體行為,以及產生這些行為的心理進行分析。

上述三類方法的結合套用,實際上是把企業看成一個系統,沿著系統的層次由淺入深、由表及里地揭示出企業經營過程中存在的主要矛盾,以便有針對性地提出對策。

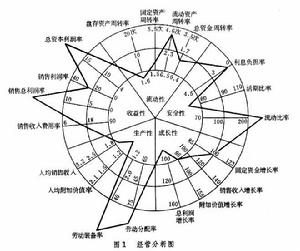

特性分析 在經營分析中,通常用收益性、生產性、成長性、流動性和安全性等五個特性概括企業的經營現狀。其中的每一特性都用幾個不同的指標描述,然後將五種特性繪製成經營分析圖(圖1),藉以判斷企業的經營狀況。

企業經營分析

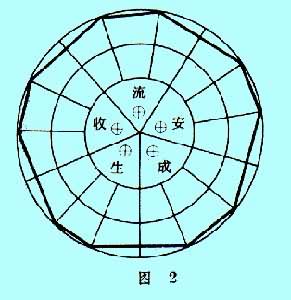

企業經營分析①穩定理想型(圖2)。它表明企業經營素質好,企業應採取積極推進策略,掌握由穩定理想型→成長型→穩定理想型,或穩定理想型→積極擴大型→穩定理想型的一般規律,使企業健康發展。

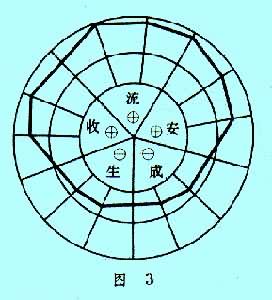

②保守型(圖3)。它表明企業過分強調財務安全,屬保守型經營素質。企業應積極改善市場策略,開拓新產品,進行技術改造,促使企業向穩定理想型發展。

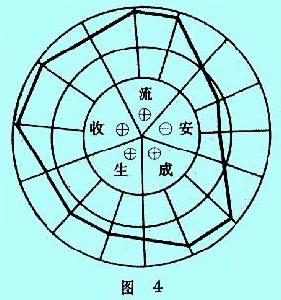

③成長型(圖4)。這是經營狀況處於恢復期,而財務方面未能適應快速發展情況出現的圖形。此時企業應注意籌措資金,以適應企業快速發展的需要。

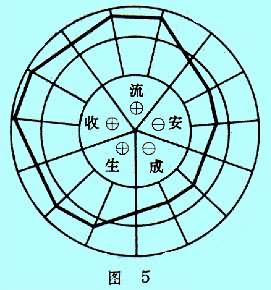

④特殊型(圖5)。它是擁有特殊技術的企業所顯示出的圖形。對此,企業要注意增加銷售並積累資金,促其向成長型進而向穩定理想型發展。

企業經營分析

企業經營分析 企業經營分析

企業經營分析 企業經營分析

企業經營分析 企業經營分析

企業經營分析⑤積極擴大型(圖6)。這是從量的角度積極擴大時出現的圖形。在這種情況下,企業根據詳盡的利潤計畫擴大營業內容,投產高附加值產品,同時注意節約,促使企業向穩定理想型發展,避免向活動型、均衡縮小型轉化。

⑥消極安全型(圖7)。它表明企業在維持消極經營。這時企業應充分利用財務方面的優勢,提高生產、銷售、利潤等增長率,同時促使企業開發產品,使企業經營向積極擴大型進而向穩定理想型發展。

⑦活動型(圖8)。這是企業銷售額急速增長時常見的圖形。企業應制訂長期利潤計畫,採取嚴格的成本控制措施,充實企業資金,以促使企業經營由活動型向成長型進而向穩定理想型發展。

⑧均衡縮小型(圖9)。這是一種最差狀態的圖形,所有經營指標都低於標準線,問題成堆,很少有改進、更新的餘地。面對這種情況,企業應認真研究其外部環境和內部條件,明確企業的前途。或者設法使企業由均衡縮小型向活動型進而向成長型、穩定理想型發展,擺脫倒閉厄運;或者確認企業無法繼續經營,主動申請清算,以圖再生。

企業經營分析要點

對企業經營情況進行分析:一、首先要為分析提供內部資料和外部資料。內部資料最主要的是企業財務會計報告,財務報告是反映企業財務狀況和經營成果的書面檔案,包括會計主表(資產負債表、利潤表、現金流量表)、附表、會計報表附註等;外部資料是從企業外部獲得的資料,包括行業數據、其他競爭對手的數據等。

二、根據財務報告:按照分析的目的內容分為:財務效益分析、資產運營狀況分析、償債能力狀況分析和發展能力分析;按照分析的對象不同分為:資產負債表分析、利潤表分析、現金流量表分析。

(一)按照分析的目的內容分析

1、財務效益狀況。即企業資產的收益能力。資產收益能力是會計信息使用者關心的重要問題,通過對它的分析為投資者、債權人、企業經營管理者提供決策的依據。分析指標主要有:淨資產收益率、資本保值增值率、主營業務利潤率、盈餘現金保障倍數、成本費用利潤率等。

2、資產營運狀況。是指企業資產的周轉情況,反映企業占用經濟資源的利用效率。分析主要指標有:總資產周轉率、流動資產周轉率、存貨周轉率、應收帳款周轉率、不良資產比率等。

3、償債能力狀況。企業償還短期債務和長期債務的能力強弱,是企業經濟實力和財務狀況的重要體現,也是衡量企業是否穩健經營、財務風險大小的重要尺度。分析主要指標有:資產負債率、已獲利息倍數、現金流動負債比率、速動比率等。

4、發展能力狀況。發展能力是關係到企業的持續生存問題,也關係到投資者未來收益和債權人長期債權的風險程度。分析企業發展能力狀況的指標有:銷售增長率、資本積累率、三年資本平均增長率、三年銷售平均增長率、技術投入比率等。

(二)按照分析的對象不同分析

1、資產負債表分析。主要從資產項目、負債結構、所有者權益結構方面進行分析。資產主要分析項目有:現金比重、應收帳款比重、存貨比重、無形資產比重等。負債結構分析有:短期償債能力分析、長期償債能力分析等。所有者權益結構是分析:各項權益占所有者權益總額的比重,說明投資者投入資本的保值增值情況及所有者的權益構成。2、利潤表分析。主要從盈利能力、經營業績等方面分析。主要分析指標:淨資產收益率、總資產報酬率、主營業務利潤率、成本費用利潤率、銷售增長率等。

3、現金流量表分析。主要從現金支付能力、資本支出與投資比率、現金流量收益比率等方面進行分析。分析指標主要有:現金比率、流動負債現金比率、債務現金比率、股利現金比率、資本購置率、銷售現金率等。