審計定義

審計重要性是指被審計單位財務報表中可能存在的不影響財務報表使用者作出經濟決策和判斷的錯報及漏報的最大限額。根據《中國註冊會計師審計準則1221號——重要性》:重要性取決於在具體環境下對錯報金額和性質的判斷。如果一項錯報單獨或連同其他錯報可能影響財務報表使用者依據財務報表作出的經濟決策,則該項錯報是重大的。重要性實質上強調了一個“度”,在審計報告中,允許一定程度的不準確或不正確的存在,但是要以這個“度”為界。如果會計信息的錯報或漏報可能影響到財務報表使用者的決策或判斷,就可認為重要,否則就不重要。在審計實務工作中,審計重要性水平是重要性的數量表示,是一個數量門檻或金額臨界點。

重要性原則 (審計)

重要性原則 (審計)重要意義

設定重要性水平是現代審計的一個創新。審計實務中運用重要性原則,具有十分重大的意義。一是有利於防範審計風險。重要性水平的恰當判斷對降低審計風險、保證審計質量有重大幫助作用。在抽樣審計下,審計人員對未審計部分要承擔一定的風險,而風險的大小與重要性水平的設定、重要性的判斷有關。重要性水平越高,審計風險越低;反之,重要性水平越低,審計風險越高。二是有利於提高審計效率。由於社會經濟環境的發展變化,被審計單位規模的不斷擴大,企業組織結構日趨複雜,經濟事項日漸頻繁,對審計工作提出了更高的要求,註冊會計師在審計中使用審計抽樣愈加普遍,而各類交易、賬戶餘額及列報認定層次的重要性水平即可容忍錯報,在審計抽樣確定樣本規模及評價抽樣結果時顯得異常重要。重要性概念為解決審計人員的抽樣決策問題提供了極大的幫助,從而大大提高審計效率。三是有利於降低審計成本。由於審計費用預算與時間預算方面的考慮,審計人員必須在成本與效益之間進行權衡。重要性原則的正確運用,可以適當減少審計程式,縮小測試範圍,使審計人員把審計重點放在那些對可能影響財務報表使用者決策的方面。

基本審計分類

審計重要性水平的確定

從數量上考慮重要性水平

從量上考慮重要性水平是註冊會計師審計計畫中重要環節,一般可以從財務報表層次和各類交易、賬戶餘額及列表認定層次兩個方面展開。

財務報表層次的重要性水平

準則明確規定,在計畫審計工作時,註冊會計師應當在考慮對被審計單位及其環境的了解、審計的目標、財務報表各項目的性質及其相互關係以及財務報表項目的金額及其波動幅度的基礎上,確定一個可接受的重要性水平,以發現在金額上重大的錯報。

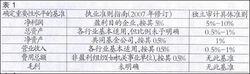

在計畫階段確定重要性水平時,執業人員應先選擇一個適當的基準,再選用適當的百分比乘以該基準,從而得出財務報表層次的重要性水平。在實務中,有許多匯總性財務數據可以用作確定財務報表層次重要性水平的基準。《獨立審計具體準則第10號——審計重要性》第12條規定:“註冊會計師應當合理選用重要性水平的判斷基礎,採用固定比率,變動比率等確定會計報表層次的重要性水平。判斷基礎通常包括淨利潤、總資產、淨資產和營業收入等。”並結合實務給出了一些相應百分比的參考數值(見表1)。《中國註冊會計師執業準則指南》(2007年修訂)則又新增了兩個基準,即費用總額和毛利,同時對相關基準參考數據予以修訂,具體如下:

重要性原則 (審計)

重要性原則 (審計)綜上準則變化和相關要求,新準則對重要性水平的確定依然僅提供了原則性的指導,為註冊會計師在實務中如何確定重要性水平提供了更大的空間。雖然重要性的數量門檻一直受到爭議,但註冊會計師必須將重要性標準進行量化並運用到審計實務中,因此,制定重要性量化標準對重要性的初步判斷有著極其重要的作用。根據筆者多年在事務所實務工作經驗以及筆者對部分上市公司近年相關指標的統計分析,筆者認為以下基準及比例可在實務中予以參考(見表2):

重要性原則 (審計)

重要性原則 (審計)註冊會計師在執行具體審計業務時,可以根據被審計單位的具體情況做出判斷,對上述百分比進行適當調整,一般被審計單位規模越大,這個百分比可能要求越小,其目的主要是為了降低審計風險,因為同樣的百分比,被審計單位規模不同,相應確定的重要性水平差異可能會很大。

此外,對於重要性水平計算基準的確定,實務中也可以同時區分以下情況予以考慮:

根據公司性質考慮

重要性原則 (審計)

重要性原則 (審計)一般來說,重要性水平確定的基準應具有關聯性、穩定性與預計性特徵,由於總收入、總資產具有相對穩定性,稅前利潤(淨利潤)對上市公司來說具有關聯性,且基本能反映企業的盈虧狀況及經營規模,因此用這幾個指標計算出來的重要性水平對審計利潤表和資產負債表有較強的指導性,一般將這三者作為重要性判斷的基準。由於上市公司風險較高,依據相關指標計算重要性水平時應遵循謹慎性原則,適當從嚴確定。

幾個特殊行業的考慮

重要性原則 (審計)

重要性原則 (審計)對於一些特殊行業,我們在確定其重要性水平計算基準時,根據實際情況需要考慮其他一些指標。大多數商品流通業的公司,資產總額較小但營業收入很大,而且審計的重點是利潤表,因此不宜用資產總額為基準從而確定過低的重要性水平。對於房地產公司來說,其生產經營具有較強的周期性,稅前利潤不能較好的體現其經營狀況,因此不宜用稅前利潤來確定重要性水平。對於軟體開發公司而言,其生產經營亦具有較強的周期性,一般資產規模較小,研發周期較長且費用支出較大,因此資產總額和稅前利潤(淨利潤)不能客觀及時的體現其經營狀況,不宜將其作為確定重要性水平的基準。對於酒店行業,大多資產總額及營業收入較大,而稅前利潤偏低,因此不宜採用稅前利潤來確定重要性水平。對於金融行業,一般資產總額較大,資產負債率較高(其中銀行類基本在90%以上;證券公司70%左右)而總資產周轉率低(其中銀行類基本在3%左右;證券公司10%左右),因此不宜採用資產總額、營業收入等來確定重要性水平。

特殊審計分類

幾種特殊情況的考慮

重要性原則 (審計)

重要性原則 (審計)勞動密集型的企業,一般資產總額偏低,不宜將其作為重要性水平的確定基準。利潤波動幅度較大的企業,當期的稅前利潤(淨利潤)並不能完全體現其經營狀況,可採用近幾年平均稅前利潤(淨利潤)來確定重要性水平。虧損或微利企業,用稅前利潤(淨利潤)計算出來的重要性水平往往偏低,一般也不宜採用。經營不穩定企業,由於其生產經營不穩定,導致其營業收入、利潤及資產總額等均波動較大,因此這些指標均不宜作為重要性水平的確定基準,而淨資產相對穩定,可予考慮作為確定重要性水平的基準。

合併財務報表的重要性水平的確定

和母公司財務報表一併報出合併財務報表的重要性水平的確定

當註冊會計師對母公司個別財務報表和合併財務報表一併出具審計報告時,應對其所有合併主體的財務報表和合併財務報表分別確定重要性水平。在確定非全資子公司財務報表的重要性水平時,不應受被審計單位所持股權比例的影響。在實務中,某些被審計單位(如較多的民營企業)可能沒有編制審計前合併財務報表,註冊會計師應當在計畫審計工作階段先明確合併財務報表重要性水平的確定方法,在業務完成階段,根據審計後的合併財務報表確定重要性水平。

各類交易、賬戶餘額、列報認定層次的重要性水平

各類交易、賬戶餘額、列報認定層次的重要性水平即可容忍錯報主要運用於在細節測試中採用審計抽樣時確定樣本規模,對審計據數量有直接的影響。實務中,各類交易、賬戶餘額、列報認定層次的重要性水平以財務報表層次重要性水平的初步評估為基礎,同時考慮各類交易、賬戶餘額、列報的性質及錯報的可能性以及其與財務報表層次重要性水平的關係。一般而言,對於交易、賬戶餘額及列報認定層次的重要性水平,既可以採用分配的方法,也可以採用不分配的方法。

其一,採用分配的方法。採用分配的方法時,分配的對象一般是資產負債表項目,並且交易或賬戶餘額重要性水平之和應等於財務報表層次的重要性水平,故一般按項目本身在報表中所占的金額比重分配,比重越大,相對來說出現差錯的可能性就越大。同時,也要考慮成本效益原則,予以適當調整分配。但由於受各種因素的影響,各類交易、賬戶餘額、列報認定層次內部的重要性水平是不同的,賬戶餘額在具體的環境中,即便同一個賬戶出錯的可能性也會不同,比如某企業固定資產較大,前一年度可能因為企業大量購建會導致其錯報風險較大,而今年固定資產和去年相比沒有變化,這樣的話今年出錯的可能性就會下降,而且即使出錯也很容易檢查出來。但其比重依然很大,採用分配的方法時分配的較高的重要性水平會顯得不合理。

其二,不分配的方法。不分配的方法,即財務報表層次的重要性水平不分至各交易、賬戶餘額及列報認定層次,而是採用其他方法進行分配。如根據出現錯誤或舞弊的可能性大小,按報表層次重要性水平的一定百分比確定各類交易、賬戶餘額和列報認定層次的重要性水平。如財務報表層次的重要性水平是100萬,各類交易、賬戶餘額和列報認定層次的重要性水平可確定為財務報表層次重要性水平的30%~40%即30萬~40萬,審計過程中,只要發現某類交易、賬戶餘額和列報認定層次的錯報或漏報超過這一水平,就建議被審計單位予以調整。而其他低於這一水平的錯報,在考慮其性質及連同其他錯報後的累計錯報的基礎上,進行適當調整。筆者認為,此方法在實務中可能更合理及更具操作性。

此外,在制定總體審計策略時,註冊會計師應當對那些金額本身就低於財務報表層次重要性水平的特定項目作額外的考慮。註冊會計師應當根據被審計單位的具體情況,運用職業判斷,考慮是否能夠合理地預計這些項目的錯報對財務報表的影響。

從性質上考慮重要性水平

明確重要性的數量標準便於會計和註冊會計師具體操作,但不可避免的問題是,對重要性的判斷一旦淪為數量化的門檻,就容易被誤用或濫用,成為不正當會計處理並且推諉責任的護身符。因此,註冊會計師必須從性質上考慮重要性。某些情況下,金額不重要的錯報從性質上看有可能是重要的,例如:錯報對遵守法律法規要求、債務契約或其他契約要求的影響程度;錯報掩蓋收益或其他趨勢變化的程度;錯報對用於評價被審計單位財務狀況、經營成果或現金流量的有關比率的影響程度:錯報對增加管理層報酬的影響程度;錯報是否與涉及特定方(如關聯方)的項目相關;錯報對與已審計財務報表一同披露的其他信息的影響程度,該影響程度能被合理預期將對財務報表使用者作出經濟決策產生影響等等,實務中註冊會計師應根據實際情況予以判斷,但不能以存在這些因素為由而必然認為錯報是重大的。

在對我國上市公司的審計中,對錯報和漏報的性質判斷尤為重要,這就要求註冊會計師更多地考慮上市公司管理層的意圖,如果管理層出於盈餘管理的動機,則即使金額微不足道,也應該作為重大差錯對待。

參考文獻

[1]《中國註冊會計師審計準則》及套用指南

[2]《審計重要性水平》,上海財經大學出版社

[3]《現代審計實證分析》,經濟科學出版社