賬務處理

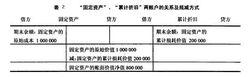

根據“固定資產”賬戶(被調整賬戶)的記錄,可以取得固定資產原始成本的數字,而從“累計折舊”賬戶可以取得固定資產損耗價值的數字,將“固定資產”賬戶的借方餘額減去“累計折舊”賬戶的貸方餘額,其差額就是固定資產的賬面價值(淨值)。通過“固定資產”賬戶與“累計折舊”賬戶餘額的對比分析,可以了解固定資產的新舊程度。這兩個賬戶之間的關係及其抵減方式,如下表所示。

資產備抵賬戶

資產備抵賬戶“固定資產”、“累計折舊”兩賬戶的關係及抵減方式

資產備抵賬戶

資產備抵賬戶此外,“壞賬準備”賬戶是“應收賬款”賬戶的備抵賬戶,也是一個資產備抵賬戶。“應收賬款”賬戶的借方餘額減去“壞賬準備”賬戶的貸方餘額,其並且左額表示應收賬款的實有淨額。“存貨跌價準備賬戶”是“原材料”、“庫存商品”、“低值易耗品”等存貨賬戶的備抵賬戶,“固定資產減值準備賬戶”是“固定資產”賬戶的備抵賬戶、“短期投資跌價準備賬戶”是“短期投資”賬戶的備抵賬戶,“長期投資減值準備”賬戶是“長期股權投資”賬戶和“長期債權投資”賬戶的備抵賬戶。“無形資產減值準備”賬戶是“無形資產”賬戶的備抵賬戶,“在建工程減值準備”賬戶是“在建工程”賬戶的備抵賬戶。

特點

從以上所述可以看出資產備抵賬戶的特點是:

1、被調整賬戶是資產類賬戶,其餘額在借方,而資產備抵賬戶的餘額一定在貸方。

2、資產備抵賬戶的結構與被調整賬戶的結構相反,表現為權益類賬戶的結構。

3、被調整賬戶提供的主體指標與備抵賬戶提供的調指標有對立關係,即通過調整扣,主體指標要減少。

參考文獻

1 郝宇欣.基礎會計學.清華大學出版社, 2004.ISBN:7810822659, 9787810822657

2 熊細銀.會計學原理.清華大學出版社, 2004.ISBN:7302094373, 9787302094371

相關條目

備抵賬戶

權益備抵賬戶