公式

其計算公式為:

| 補償貿易換匯率= | 外匯淨收入 | × 100% |

| 國內資金投入額 |

公式中,外匯收入是指企業契約期內的全部外匯收入;國內資金投入額是指契約期內企業的周定資產和流動資產投資。

適用範圍

補償貿易換匯率的計算方法,適用於外貿企業組織的補償貿易及外貿自屬工廠補償貿易中,計算每一單位國內資金所能獲得的外匯數量,此外,對外貿系統以外的工礦企業或對外經濟合作企業直接承擔補償貿易,計算補償貿易換匯率也有適用價值。

實例分析

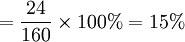

實例:某進出口公司自屬工廠,與國外廠商直接簽訂補償貿易契約,契約規定,由外商提供生產設備,設備作價15萬美元,工廠投入流動資金40萬元人民幣,當年以該設備生產的產品一次償還完畢。出口產品總額為39萬美元,除補償貿易設備款15萬美元外,還有24萬美元為出口收匯部分,

國內資金投入額=契約期內固定資產投資+契約期內流動資產投資

補償貿易換匯率

補償貿易換匯率

補償貿易換匯率換匯率越高,該項目創匯就越多;反之,換匯率越低,創匯越少。如果換匯率低於國際市場匯率,該項目從創匯來看,就不太理想。換匯率與換匯成本正相反,換匯率越高,換匯成本越低;而換匯率越低.換匯成本就越高。

匯率的套用

補償貿易換匯率,綜合反映了補償貿易的出口換匯及其經濟效果。要增加換匯率,就要降低換匯成本;要以較少的勞動耗費和資金占用,獲得比較多的外匯收入.就要不斷地提高生產技術和管理水平,提高經營能力和經營水平,還要提高產品的質量和信譽,從而增加國際市場銷售收入。

要提高換匯率還可採取下列方法和策略:

當用非直接產品補償時,通過對不同種類產品換匯率高低的比較,適當調整產品結構,增加外匯收入;

當用直接產品補償時,應比較有同國家、地區或公司同類產品的換匯率高低,以利於找出差距。改善經營管理;還要比較出口到不同國家或地區的換匯率高低以作為選擇銷售市場的依據;另外還要比較不同時期的換匯率,以便檢查換匯率是增加還是降低,從中找出變化的原因,以便及早制定對策,採取有效措施。