名詞解釋

(Capacity Utilization) ,也叫設備利用率,是工業總產出對生產設備的比率,簡單的理解,就 精銅產能利用率是實際生產能力到底有多少在運轉發揮生產作用。

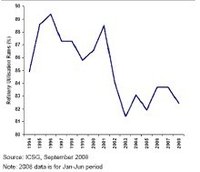

精銅產能利用率

精銅產能利用率統計該數據時,涵蓋的範圍包括製造業、礦業、公用事業、耐久商品、非耐久商品、基本金屬工業、汽車業及汽油等八個項目。代表上述產業的產能利用程度。

CPI與產能利用率當產能利用率超過 95% 以上,代表設備使用率接近全部,通貨膨脹的壓力將隨產能無法應付而急速升高,在市場預期利率可能升高情況下,對一國貨幣是利多。反之如果產能利用率在 90% 以下,且持續下降,表示設備閒置過多,經濟有衰退的現象,在市場預期利率可能降低情況下,對該國貨幣是利空。市場一般最為重視美國的產能利用數據。在美國,一般每月中旬公布前一個月的數據。

競爭對手的產能利用率分析

競爭對手財務狀況的分析主要包括 盈利能力分析、成長性分析和負債情況分析、成本分析等等。

1競爭對手 盈利能力分析。盈利能力通常採用的指標是 利潤率。比較競爭對手與本企業的 利潤率指標,並與 行業的 平均利潤率比較,判斷本企業的盈利水平處在什麼樣的位置上。同時要對 利潤率的構成進行分析。主要分析主營業務成本率、營業費用率、管理費用率以及財務費用率。看哪個指標是優於競爭對手的,哪個指標比競爭對手高。從而採取相應的措施提高本企業的盈利水平。

比如,本企業的營業費用率遠高於競爭對手的營業費用率。這裡就要對營業費用率高的具體原因作出詳細地分析。營業費用包括:銷售人員 工資、物流費用、 廣告費用、促銷費用以及其他(差旅費、辦公費等)。通過對這些具體項目的分析找出差距。並且採取相應的措施降低營業費用。

2競爭對手的成長性分析。主要分析的指標是產銷量增長率、利潤增長率。同時對產銷量的增長率和利潤的增長率做出比較分析,看兩者增長的關係。是 利潤的增長率快於產銷量的增長率,還是產銷量的增長率快於利潤的增長率。一般說來利潤的增長率快於產銷量增長率,說明企業有較好的成長性。但在目前的市場狀況下,企業的產銷量增長,大部分並不是來自於自然的增長,而主要是通過收購兼併的方式實現。所以經常也會出現產銷量的增長率遠大於利潤的增長率的情況。所以在作企業的成長性的分析的時候,要進行具體的分析,剔除收購兼併因素的影響。

其他的 財務狀況分析,如 資產負債率的分析、成本分析,在很多財務管理書里都提到,這裡就不再討論。

3. 產能利用率是一個很重要的指標,尤其是對於製造企業來說,它直接關係到企業生產成本的高低。產能利用率是指企業發揮生產能力的程度,很顯然,企業的產能利用率高,則單位產品的固定成本就相對的低。所以要對競爭對手的產能利用率情況進行分析。

分析的目的,是為了找出與競爭對手在產能利用率方面的差距,並分析造成這種差距的原因,有針對性地改進本企業的業務流程,提高本企業的產能利用率,降低企業的生產成本。

4. 競爭對手的創新能力分析

目前企業所處的市場環境是一個超競爭的環境。所謂的超競爭環境是指企業的生存環境在不斷的變化著。在這樣的市場環境下,很難說什麼是企業的核心競爭力。企業只有不斷的學習和創新,才能適應不斷變化的市場環境。所以學習和創新成了企業的主要的核心競爭力。

對競爭對手學習和創新的分析

可以從如下的幾個 指標來進行:

1)推出新產品的速度,這是檢驗企業科研能力的一個重要的指標。

2)科研經費占銷售收入的百分比,這體現出企業對 技術創新的重視程度。