概念

溢價買入是指比債券票面價值高的價格買入。

例如一份票面價格為1,000美元的債券息票為6%(60美元),到期期限是;2020年。到期時,面值部分被償還給債券擁有人。如果投資者以1,200美元的價格買人債券,則到期時損失了200美元。債券的本期收益率為5%。為什麼要支付比面值多的價值呢?儘管表面上看來,這樣做沒有得到什麼,但事實並非如此。原因在於當利率已經下降時,可以以高於面值的價格賣出。提高的價格利於其與那些新發行的低利率債券進行競爭。

與溢價買入的關係

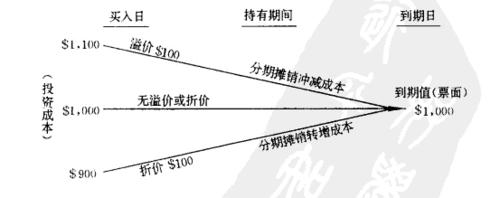

投資者買入債券時的溢價或折價,與發行者發行債券的溢價或折價是對應的。在投資者按溢價或折價購入時,發行者也必然同時是按溢價或折價售出。投資者和發行者雙方對於溢價或折價都要按期攤銷,通過攤銷使實際利息得到調整。雙方對溢價或折價攤銷處理的不同之處在於:投資方對於溢價或折價在債券購入時都記入投資的成本(溢價買入加大成本,折價買入減低成本),按期攤銷時直接轉記“長期投資”(攤銷溢價貸記“長期投資”,攤銷折價借記“長期投資”),待債券到期攤銷足額時,“長期投資”帳戶的帳面餘額恢復為其票面數額,按票面數額收回投資;發行方則將長期負債的“應付債券”,按票面數額入帳,溢價和折價另設“應付公司債溢價或折價”科目核算,此科目期末餘額在資產負債表上作為“應付公司債”項目的加項(溢價)或減項(折價)反映,待債券到期時,溢價或折價全部攤清,此科目便無餘額。如圖一所示:

溢價收入、折價收入全部處理過程圖

溢價收入、折價收入全部處理過程圖