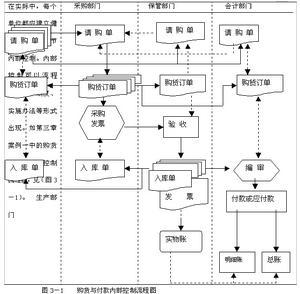

主要工作

審計人員在實質性測試中要做以下主要工作:

實質性測試

實質性測試1、盤點實物審計人員對有形資產賬戶所記載的內容均應進行實物盤點,包括庫存現金、有價證券、材料、固定資產、在產品和產成品等,通過盤點確定財產物資的實際情況。

2、檢查憑證審計人員要抽查憑證,以確定賬簿記錄數據的真實性和經濟業務的合理性、合法性。

3、核實賬戶記錄的餘額

4、核對有關記錄

5、對相關資產和負債的期末餘額進行函證

函證是審計人員為印證被審計單位會計記錄所載事項而向第三者發函詢證。對於應收賬款、應付賬款等結算類業務,採用函證方法來取得證據一般較為有效。

在被審計單位的往來客戶較多的情況下,對應收賬款、應付賬款等結算類業務的函證,可以根據金額的大小、賬齡的長短以及是否存在疑問來選擇函證的對象。

如果沒有回函或審計人員對回函結果不滿意,審計人員應實施替代審計程式,以獲取必要的審計證據。

6、對計算結果進行復算審計人員要對被審計單位有關計算的結果進行復算,以確定被審計單位有無故意歪曲計算結果或者計算存在差錯的情況,包括合計數的復算,如工資匯總表的復算;有關調整數和分配數的復算,例如有關生產費用的分配情況的復算;有關計算表的復算,

7、向有關人員進行查詢在審計過程中審計人員對有關事項存在的疑問,可以向有關當事人進行查詢。

8、其它必要的工作審計人員有時還要做其它的工作,直至取得滿意的審計證據。

方法

實質性測試

實質性測試實質性測試主要分為以下四種:

(1)檢查(核對)檔案

核對相關檔案和記錄,由於它們的性質及來源不同,其提供證據的可靠程度也不同。原則上來自被審計單位以外的檔案和記錄一般比那些來自被審計單位內部的檔案和記錄更為可信、可靠。

(2)檢查資產

實務檢查是核實資產在某一時點的存在和所有權的一種方式,但是,能獲得其他有關所有權的證據或確認也很重要。

(3)直接函證

來自第三方的書面確認往往更能有力地證實交易或餘額的有效性,而且獲取這些證據的成本相對低一些。

(4)重新計算

檢查帳戶餘額時,經常包括核對的計算或計算的精確性,因此,了解計算原理以及檢查基本假設條件同樣重要。假使需要調整,一定要記住,如果調整項目沒有得到充分解釋和事後監督,那么所有的調整將變得沒有意義。

時間

實質性測試架構

實質性測試架構(1)註冊會計師在考慮是否在期中實施實質性程式時應當考慮以下因素:

①控制環境和其他相關的控制;

②實施審計程式所需信息在期中之後的可獲得性;

③實質性程式的目標;

④評估的重大錯報風險;

⑤各類交易或賬戶餘額以及相關認定的性質;

⑥針對剩餘期間,能否通過實施實質性程式或將實質性程式與控制測試相結合,降低期末存在錯報而未被發現的風險。

(2)如何考慮期中審計證據:

①如果在期中實施了實質性程式,註冊會計師應當針對剩餘期間實施進一步的實質性程式,或將實質性程式和控制測試結合使用,以掖期中測試得出的結論合理延伸至期末;

②如果擬將期中測試得出的結論延伸至期末,註冊會計師應當考慮針對剩餘期間僅實施實質性程式是否足夠。如果認為實施實質性程式本身不充分,註冊會計師還應測試剩餘期間相關控制運行的有效性或針對期末實施實質性程式;

③對於舞弊導致的重大錯報風險,被審計單位存在故意錯報或操縱的可能性,那么註冊會計師更應慎重考慮能否將期中測試得出的結論延伸至期末。

註冊會計師

註冊會計師4.實質性程式的範圍

(1)基本觀點:確定實質性程式範圍時要考慮重大錯報風險和實施控制測試的結果:註冊會計師評估的認定層次的重大罐報風險越高,需要實施實質性程式的範圍越廣。如果對控制測試結果不滿意,註冊會計師應當考慮擴大實質性程式的範圍。

(2)細節測試考慮範圍因素:①從樣本量的角度考慮測試範圍;②考慮選樣方法的有效性等因素。

(3)實施分析程式可容忍偏差的考慮:可容忍苹可接受的偏差越大,作為實質性分析程式一部分的進一步調查的範圍就越小。在設計實質性分析程式時,註冊會計師應當確定已記錄金額與預期值之間可接受的差異額。在確定該差異額時,註冊會計師應當主要考慮各類交易、賬戶餘額、列報及相關認定的重要性和計畫的保證水平。

應收帳款

(l)編制應收帳款明細表。應收帳款明細表一般包括客戶名稱、期初餘額、本期發生數、本期收回(轉銷)數及期未餘額等欄目。編制的目的,主要是便於審計人員掌握和分析應收帳款的全貌,確證明細分類帳餘額的正確性。應收帳款明細表可以由會計人員編制,也可以由審計人員編制。但審計人員必須對報表進行覆核,要求帳列期初、期末餘額和借貸發生額相符。金額較小的帳款可以合併編表。為了判斷應收帳款回收的可能性和壞帳提取是否恰當,一般可在明細表中編列帳齡分析或逾期分析。使用哪種方法較好,可根據審計需要決定。

(2)函證應收帳款餘額。直接向欠款人函詢應收帳款的餘額是十分有效的方法。中國經濟迅速發展,商業信用數量擴大,有的相互拖欠,形成三角債,尚未完全清理,因此債權人和債務人雙方相互進行深入核對,十分必要。函證的方式有肯定式和否定式兩種。前者在函證信中要求回答證詢餘額是否正 確,便於審計人員作出判斷;後者只要求欠款人在不同意函證的餘額時才予以回答,手續比較簡便。但根據一般經驗,越是複雜的欠款,欠款人往往不願作出正面答覆,如採用否定式函證時,往往容易混淆是非。因此對拖欠時間較長,原因複雜的應收帳款,應採用肯定式函證的方法。函證時可以抽樣函證,也可以全面函證。函證結果應進行差異分析,必要時對差錯比較大或者沒有覆信的進行第二次查詢,以確定應收帳款是否歸企業所有。

(3)壞帳準備和壞帳損失的審查。中國對壞帳損失的核算一般有兩種方法:一種是直接轉銷法,就是在實際發生壞帳時,作為期間費用核銷;一種是備抵法,就是按期估計壞帳損失,計入期間費用,同時建立壞帳準備帳戶,待壞帳實際發生時,沖銷壞帳準備帳戶。對壞帳準備的審查主要從兩個方面進行:一是要審查是否按規定的方法和比例提取,其計算是否準確;二是要審查壞帳準備的列支是否按會計制度規定辦理,有無任意列支。對壞帳損失的審查也從兩個方面進行;一是要確認壞帳損失的核銷是否符合規定,列支金額是否正確;二是要確認壞帳損失後又收回的應收帳款是否及時入帳,有無被侵吞、挪用。中國(企業財務通則》規定,應收帳款只有符合下列條件才能作為壞帳損失: ①因債務人破產或者死亡,以其破產財產或者遺產清償後,仍然不能收回的; ②因債務人逾期未履行償債義務超過三年仍然不能收回的。除上述情況外,不能任意列支壞帳損失。 按照《股份有限公司會計制度》規定,境外上市公司及其他上市公司壞帳準備的提取方法、提取比例等由公司自行確定,提取方法一經確定,不能隨意變更。進行審計時,應注意其區別。

(4)審查應收帳款會計處理的合法性和正確性。主要審查以下各個方面: ①審查應收帳款的發生是否屬於銷售商品和提供勞務所形成的。 ②審查商品賒銷、銷貨折扣和折讓、壞帳損失等是否經過審批手續。 ③審查結算期前後應收帳款的人帳時期,是否有虛增或虛減銷售現象,是否有年度結算後大量退貨的現象。 ④審查應收帳款的明細帳是否與總分類帳相符,資產負債表中“應收帳款”項目是否與“應收帳款”和“預收帳款”帳戶的期本借方餘額合計數相符。