基本介紹

境外旅遊保險,也稱旅行保險或旅遊意外保險,提供被保險人在旅遊期間因遭受意外傷害事故而死亡、傷殘或住院醫療等的賠償。

境外旅行保險是針對國民境外旅遊、探親訪友、公幹在境外面臨的意外、醫療等風險聯合推出的24小時全天候、綜合性的緊急救援服務及意外、醫療、救援服務費用保險保障,基本可分為人身安全和財產安全兩種。

根據申根國家的規定,從2004年6月1日起,所有的短期簽證申請者都必須在遞交簽證申請材料時購買境外保險,證明可擔保國外住院費用及遣返費用,保險金額不得低於30萬元人民幣(即3萬歐元),保險期限不得少於一個月,並且覆蓋所有的申根國家 ( 商務簽證要求保險期限為 30 天 ) 。在同時遞交了護照和保險單後,才能發放簽證。

全球旅行保險

全球旅行保險 全球旅行保險

全球旅行保險基本特點

境外保障,度身設計

針對海外旅行和商務人士度身定製,提供境外緊急援助和醫療服務;支援急救有專線,醫療費用有保障,更助出國簽證一臂之力。

保障周全,出行無

全面涵蓋意外人身保障、住院醫療、旅行證件遺失、旅程延誤等多項費用,為出行人士作了周全考慮。

援助熱線,全球支援

聯合世界著名救援機構,憑藉其全球性網路、現代化醫療設施和眾多專業服務人員,24小時為保戶開通免費救援專線,親切母語等服務。

保險種類

目前境外旅遊意外險種類主要有五種:一是旅遊意外傷害險,二是旅遊人身意外傷害險,三是住宿遊客旅遊意外險,四是旅遊意外救助保險,五是旅遊緊急救援保險。

所需材料

一般需要護照、戶口簿、身份證、出國證明、簽證申請表、簽證保險一份,往返機票訂票單、個人經濟擔保、在申根國家的居住和接待證明等。具體內容如下表:

| 序號 | 名稱 | 備註 |

| 1 | 護照 | 2寸照片2張 ,護照必須提供所有簽證記錄的複印件 |

| 2 | 戶口簿 | 原件和複印件,有內容都需要翻譯。 |

| 3 | 身份證 | 需要原件及翻譯件。 |

| 4 | 出國證明 | 由工作單位出具的包括申請者姓名、職務、工資, 在國外旅遊時間的證明。 並註明工作單位名稱、地址、負責人電話,加蓋公章和出具證明負責人姓名、職務及簽字,英文翻譯件。 |

| 5 | 簽證申請表 | 去對方領事館網站上下載 |

| 6 | 簽證保險一份 | 保險金額為三萬歐元或三十萬人民幣以上,需覆蓋旅行全程的。可找找保險公司或者網上購買。 |

| 7 | 往返機票訂票單 | 只要可以購買國際機票的售票處或者機票代理,都可以出具。 |

| 8 | 個人經濟擔保 | 工資、無凍結的存款證明,或房產證,或車輛購買等。需要原件和翻譯件。 |

| 9 | 居住和接待證明 | 在申根國家的居住和接待證明。有的國家可以接受網站訂房證明,有的國家只接受酒店傳真件證明,可以先在網站上查清楚。 |

以上所有資料均需要1份原件,1份複印件。均要A4紙張,並按照以上順序整理遞交。

注意事項

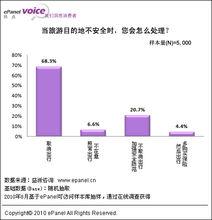

境外旅行保險投保選擇圖

境外旅行保險投保選擇圖一是熱衷於境外旅遊的人士在出遊前一定要考慮一份包括意外和緊急救援醫療雙重保障的境外旅行險。由於旅遊者對選擇的出遊地點大多不是很熟悉,意外和緊急救援醫療雙重保障就顯得尤為重要,有了雙重保障將更有利於境外旅遊者應對在國外的突發風險,保障出遊的質量。

二是要充分考慮購買保險的保障期限。遊客應當按自己的旅遊行程,根據所需保額和天數投保,為自己選擇一份量身訂做的保單。

三是要認真了解緊急救援服務的內容及提供此項服務的境外救援公司的服務水平。包括境外救援公司在全世界的機構網點情況,在旅遊目的地的服務狀況等。

四是計畫去歐洲申根國家旅遊的遊客要特別留意保險金額。根據歐盟理事會規定,從2004年6月1日起,辦理旅遊醫療保險是簽發申根簽證的基本前提,且最低保障金額為3萬歐元。有些遊客就曾因為購買的境外旅遊險保障額度不足3萬歐元,而不得不重新購買保險。

網上投保境外旅遊險的注意事項

1、注意投保限制和保障範圍。由於各家保險產品的特點不同,對於投保人的限制也不同,購買之前要注意選擇符合篩選條件的保險。大家列出了保險產品的具體保障範圍和保額標準,消費者需要仔細閱讀相關內容,確保自己對保險條款了解清楚後再下單投保,才能夠獲得更加全面的保障。

2、準確填寫投保人信息。為保證保單的效力,會要求投保人正確填寫投保人信息,尤其在為他人購買保險時,一定要核對姓名、身份證號、電話、信箱是否填寫正確,確保保單信息的準確性。

3、填寫保單後及時付款購買。一般來說,付款成功後才會認為保單具有效力。因此要及時付款,不要耽誤了保單生效日期,為自己帶來不便。

4、查收電子保單,記清保單號碼。在付款成功後,網站會將保單信息發到您的信箱中,請您及時查收,如果有任何疑問,馬上與網站客服人員聯繫。而保單號碼是您投保的有效憑據,因此要妥善保管。

選購境外旅行險四大注意

實際上,稍加留意你就會發現 ,市面上銷售的境外旅行保險品種繁多,無論是保險公司官網,還是第三方的投保平台,都有境外旅行保險出售,看得人眼花繚亂。那么,在選購時究竟應該關注哪些重點呢?

首先,你需要注意的是保障的內容。通常,最基本的境外旅行保險包括了意外、醫療、緊急醫療救援保障,稍全面一些的可包括旅行延誤、託運行李延誤、託運行李丟失、出行期間家庭財產保險等,而更為全面的則可能涵蓋證件遺失、銀行卡盜刷、個人隨身財物被盜或搶劫以及個人責任保險等。以上各個項目是否需要、額度高低都可根據個人實際情況來選擇。在考慮時,既應當注意目的地當地的實際情況,包括醫療水平、人文素養等,也應結合你本身的行程安排、風險抵禦能力。我們建議大家儘量選擇涵蓋意外醫療、急性病醫療的產品,且橫向比較旅行延誤、行李延誤的賠付門檻。

其次,你應當留意一下境外緊急救援的保障。由於不同保險公司所合作的全球救援機構有所不同,而這些機構在全球的分布情況亦有差別,比如有些側重北美地區,有些側重歐洲,因此你需要根據目的地來選擇更為合適的救援機構。這裡也提醒一句,在投保境外旅行保險後,被保險人應將全球緊急救援電話隨時帶在身邊,以備突發情況下立即撥打。投保前也最好確認一下,是否有中文服務,避免語言交流上理解偏差。

第三,境外旅行需要注意時差問題,在投保保險時更要算算清楚,因為這關係到你的保障是否能全面涵蓋整個旅程。通常,我們應將出發地的出發時間作為保單起始點,而最後回國時間作為保單終點。

最後,無論通過怎樣的途徑投保了境外旅行保險,都應該將保障告知留在國內的家人,包括保險公司名稱、保單號碼等,同時,對出險後如何申請賠付有所了解。當突發意外、疾病後,應集齊所有必要單證回國後向保險公司提出索賠。

注意事項

境外旅遊風險隨著意外事故的發生逐漸上升,境外旅遊愛好者的旅遊安全意識隨之提高,當越來越多的風險存在,除了掌握安全防範措施,緊急應對外,境外旅遊保險可以起到一定的補充作用,為旅遊人士避免或降低一定的經濟風險。

境外旅遊險與一般意外險或旅遊險有一定的區別,選購合適的境外旅遊險需要注意一些符合出境的特殊性。

需要承保意外事故

如去東南亞旅遊的遊客一定會嘗試各種海上活動項目,這其中就蘊藏著骨折的高風險因素,而老年遊客在東南亞乘坐高速遊艇也有脊柱壓縮性骨折的風險。據悉,各國際旅行社均不同程度地有此類事件的發生。

需要承保行李財物和證件遺失、被盜

由於國內習慣使用信用卡的人仍占少數,所以中國遊客就成了國外小偷們的首選。根據一家知名旅行雜誌的調查表,42%的遊客曾經在旅行中丟失過財物。

承保疾病

旅行中長途跋涉及水土不服,很容易引發遊客身體不適。

承保其它旅行中可能發生的意外

可能發生的其它意外包括:旅程的延誤、旅程的縮短、由於遊客的原因致使酒店或其他場所物品損壞等。

“除外責任”需看清

旅遊者購買保險希望轉嫁風險,需要對自身旅行時間的長短、所要前往的國家的安全因素等綜合評估考慮,再決定購買的產品。

在投保旅遊保險時,一定要認真閱讀免責條款,也就是常說的“除外責任”,看清楚哪些項目是不受保障的,避免發生事故又得不到賠償的情況。

常見需要注意的是:

注意是否提供個人責任保障

旅行保險是為被保險人提供旅行期間因發生意外事故遭受損失而提供經濟賠償的保險,根據保險產品保障範圍的差異,市場上的旅行保險大致可分為兩類:一類僅提供人身意外傷害保障,另一類既提供人身意外傷害保障又提供財產損失或個人責任保障。

注意是否包含高危項目

有的市民為了體驗刺激的戶外運動,會選擇潛水、蹦極、攀岩、探險等高風險的自助游項目。對於這類高風險活動,國內部分保險公司提供的旅行短期險中,有的是將這些原先屬於免責的“高危”項目包括在內,但是,也有保險公司還沒將它們列入責任範圍。

注意時間限制

時間限制是指,自意外事故發生之日起,多少天內導致的身故、傷殘和醫療費用,保險公司承擔賠償責任。大部分保險公司更多採用180天作為一個時間限制。對投保人而言,時間限制越長越有利。

注意地域限制

意外險並非沒有地域限制,不同的地域限制(如國內和國外、境外等)會直接影響費率高低,所以選擇意外險時,對於地域的選擇要引起一定的關注。

注意醫療費用限制

大部分保險公司對醫療費用的定義,一般都是社保範圍內的醫療費用。例如,在一起比較嚴重的意外事故中,可能產生比較昂貴的醫療費用,就是在社保範圍以外的一些自費醫療費用的支出。