簡介

從資產、負債和盈利等方面對企業信譽、地位等進行的估價與評定。

目的 ①為向企業投資、提供貸款或其他形式的信用,購買企業發行的證券以及有意與企業發生其他經濟往來的有關方面提供一種依據,以便於對其所要進行的經濟活動的風險和收益作出估計。②向企業的社會投資者等系統地反映企業現有資產狀態和生產經營情況,為評價企業經營業績提供依據。③為作為經濟管理主體的國家主管部門決定企業今後的經營方向和經營方針,決定企業的關、停、並、轉,以及評價企業領導人的業績等提供一種依據。④應政府或社會其他有關部門的特別要求,向其提供企業情況。

內容 因企業的具體情況不同,委託人的目的和要求不同,評估內容可能會有所不同,但一般都包括以下幾個方面:①企業的流動狀況。對企業的流動資產或營運性資產進行分析和評估,其主要目的在於反映企業的生產經營活動是否處於正常狀態。這方面常用的評估指標較多。反映資產周轉性的,有存貨周轉率(定額流動資金周轉率)、產成品周轉率、在產品周轉率、庫存材料周轉率以及應付帳款平均掛帳時間等;反映資產結構性的,主要是各項流動資產占流動資產總額的比率等。評價企業的流動狀況,是投資人、債權人和企業管理部門普遍關心的問題。②企業的權益狀況。權益是指企業債權人收益和股東權益。評估目的在於確定企業的長期償債能力、評價企業資本結構健全與否以及企業目前負債經營的程度。企業的債權人可據此判斷其已有債權收回的可能性,或繼續向企業提供資金的安全性等。③企業的經營成果和盈利能力。企業的獲利能力或資金套用效率,一般認為比財務狀況更為重要,它直接影響企業證券的發行、市價和流通,以及企業從其他渠道的籌資能力乃至企業的信譽。對企業獲利能力的評估主要包括占用效率、消耗效率和增殖效率三個方面。常用的指標有總資產利潤(利稅)率、資本利潤(利稅)率、銷售收入成本率、銷售收入利潤率以及各項財務投入與產出的比率等。

方法

對企業資信評估的方法很多,如定量分析、專家經驗、資產負債表內外分析、損益表等基礎材料分析。但一般分為比率分析和趨勢分析兩大類。

比率分析

在企業的同一張財務報表的不同項目之間、不同類別之間、或在兩張不同的財務報表的有關項目之間,用比率反映它們的相互關係,以求從中發現企業的財務狀況和經營中存在的問題。企業資信評估所用的比率,根據其評估內容,相應有反映企業流動性的比率、反映企業權益狀況的比率和反映企業獲利能力的比率。

反映流動狀況的比率除上面提到的之外,還有流動比率、酸性比率、變現比率和應收帳款周轉率等。

流動比率,表明流動資產與流動負債的關係。它反映企業短期的清償能力,一般說來,這一比率數值若達到2,便被認為是滿意的。計算公式為:

資本負債比率,表明由債權人提供的資金來源和由股東提供的資金來源的相對關係。計算公式為:

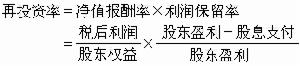

上述公式中,“資本”的概念,對應於中國的國營企業,相當於國家基金與企業自有資金之和,而“股東權益總額”則還要加上稅後未分配利潤或應由財政彌補虧損額等項。反映盈利能力的比率除上面提到的外,還有投資報酬率、股東權益報酬率和再投資率等。

投資報酬率,企業最重要的經營成果指標。計算公式為:

趨勢分析

根據企業連續數期的財務報表,比較各期的有關項目金額,以揭示企業當前財務狀況和經營水平及其發展趨勢的評估分析方法。趨勢分析的形式,可以作統計圖表,以觀察變化趨勢,更常用的則是編制比較財務報表。比較財務報表可分為:①按絕對金額編制。它又有兩種,一種僅羅列連續數期的報表金額;一種是在報表上添設“增減”欄來反映比較的結果。②按百分比分析編制。其優越之處在於能揭示比較財務報表中各項目的比例關係,分為橫向分析(又稱水平分析)和縱向分析(又稱垂直分析)。橫向分析屬於動態分析,它提供某時期內財務趨勢的信息,通常是將連續兩年或兩年以上的有關數據用絕對數和百分數對比分析以測定其發展趨勢,判斷企業的發展前景。縱向分析屬於靜態分析,它將同一期間的財務報表的不同項目間的關係加以對比分析,從而確定企業財務狀況變動的主要原因,並根據以往所發生的事實,推斷企業的發展趨勢。此外,還有縱向分析的變型──同型報表。它與縱向分析的區別是只列明百分比而不列入金額,而縱向分析報表各項目則同時列明金額與百分比。

對企業進行全面的資信評估必須把靜態比率分析與動態趨勢分析結合起來,才能做到客觀、公正、及時。

發展 企業資信評估在西方工業已開發國家已有很長的歷史。尤其是在股份公司這種企業組織形式廣泛興起後,企業資信評估業務逐步達到社會化、專業化和正規化。在西方國家,一些投資諮詢公司、徵信所和證券公司等都專門從事此類業務。其評估的重點對象是那些證券上市的企業。中國在20世紀80年代也逐步展開了這項業務。