開展背景

1. 黨和國家領導人講話精神和中央“八項規定”的內在要求。

習近平總書記十八屆中央紀委二次全會上指出:“要加強對權力運行的制約和監督,把權力關進制度的籠子裡,形成不敢腐的懲戒機制、不能腐的防範機制、不易腐的保障機制 。”李克強總理在國務院廉潔工作會議上指出:“加強制度建設,用制度管權、管錢、管人,給權力塗上防腐劑、戴上緊箍咒。真正形成不能貪、不敢貪的反腐機制。”

表1:中央八項規定

表1:中央八項規定中共中央政治局2012年12月4日召開會議,審議通過中央政治局關於改進工作作風、密切聯繫民眾的八項規定,並以中發〔2012〕11號文對外發布。

為貫徹落實中央八項規定精神,中辦、國辦 於2012年12月12日印發《貫徹落實<十八屆中央政治局關於改進工作作風、密切聯繫民眾的八項規定>實施細則》(中辦發[2012]30號),要求各地區、各部門嚴格執行,具體要點見表1:中央八項規定。

中央八項規定客觀上要求行政事業單位通過建章立制,以規範調研、會議、出訪以及住房等管理過程,實現單位經費管理的規範化和制度化。

2. 黨的民眾路線教育實踐活動深入開展的重要抓手。

2013年4月19日,中國共產黨中央政治局召開會議,決定從2013年下半年開始,用一年左右時間,在全黨自上而下分批開展黨的民眾路線教育實踐活動。中央政治局帶頭開展黨的民眾路線教育實踐活動。

2013年6月18日,黨的民眾路線教育實踐活動工作會議在北京召開,對全黨開展教育實踐活動進行部署,啟動黨的民眾路線教育實踐活動。

2014年1月20日, 黨的民眾路線教育實踐活動第一批總結暨第二批部署會議在北京召開,對第一批教育實踐活動進行總結,對第二批教育實踐活動進行部署。同時,中共中央辦公廳印發了《關於開展第二批黨的民眾路線教育實踐活動的指導意見》,並發出通知,要求各地區各部門結合實際認真貫徹執行。

行政事業單位內部控制通過梳理和評估單位內部管理制度,建立健全單位內部管理制度體系框架,最佳化完善制度內容設計,以提升單位內部管理水平、加強廉政風險防控的重要手段,可以為單位深入開展黨的民眾路線活動提供抓手,推動黨的民眾路線教育實踐活動深入開展。

3.十八屆三中全會關於全面深化改革的主要內容。

十八屆三中全會通過的《中共中央關於全面深化改革若干重大問題的決定》指出:“全面深化改革的總目標是完善和發展中國特色社會主義制度,推進國家治理體系和治理能力現代化。……到二〇二〇年,在重要領域和關鍵環節改革上取得決定性成果,完成本決定提出的改革任務,形成系統完備、科學規範、運行有效的制度體系,使各方面制度更加成熟更加定型。”

圖1:十八屆三總全會改革要點與規範對照

圖1:十八屆三總全會改革要點與規範對照行政事業單位內部控制建設通過最佳化機構設定、職能配置、工作流程,完善決策權、執行權、監督權既相互制約又相互協調的機制,進一步提升單位內部管理水平、加強廉政風險防控建設,是各級機關單位貫徹十一屆三中全會精神、落實全面深化改革部署的重要切入點,詳見圖1:十八屆三中全會改革要點與行政事業單位內部控制規範對照。

4. 《黨政機關厲行節約反對浪費條例》的具體要求。

圖2:黨政機關厲行節約反對浪費要求。

圖2:黨政機關厲行節約反對浪費要求。2013年11月,中共中央國務院發布《黨政機關厲行節約反對浪費條例》,該條例的核心在於規範單位經費管理,分別對預算管理、支出管理、核算管理、採購管理、國內差旅、因公臨時出國(境)、公務用車、公務接待、會議活動、培訓活動、節慶活動、辦公用房、辦公設備、辦公家具、辦公用品、政務軟體等經費支出進行了規定。

如圖2:黨政機關厲行節約反對浪費要求。

另外,中辦、國辦、財政部、國管局等政府部門也先後出台了《中央國家機關會議費管理辦法》、《國內公務接待管理辦法》、《因公臨時出國經費管理辦法》(財行[2013]516號)、《中央和國家機關培訓費管理辦法》(財行[2013]523號)、《中央和國家機關差旅費管理辦法》(財行[2013]531號)等政策法規。這些政策法規均要求行政事業單位強化資金管控、規範經費管理。行政事業單位內部控制建設以資金管控為核心,通過建章立制可以幫助單位規範經費管理,在體制機制上落實厲行節約反對浪費條例的相關要求。

建設依據

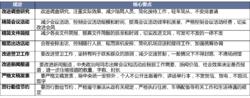

表2:行政事業單位內控規範內容要點

表2:行政事業單位內控規範內容要點行政事業單位內部控制 建設以財政部印發的《行政事業單位內部控制規範(試行)》(財會〔2012〕21號)(以下簡稱《內控規範》)為依據,該規範自2014年1月1日起在全國各級行政事業單位正式實施,共六章六十五條,具體包括總則、風險評估和控制方法、單位層面內部控制、業務層面內部控制、評價與監督、附則等內容,詳見表2:行政事業單位內部控制規範內容要點。《內控規範》的頒布和實施,標誌著我國內控建設工作又上了一個新台階,內控建設的範圍進一步擴大,由原先的單一企業主體向行政事業單位領域拓展,必將進一步提高我國行政事業單位的內部管理水平,規範內部控制,加強廉政風險防控機制建設。

管理整體解決方案

圖4:迪博行政事業單位解決方案內容

圖4:迪博行政事業單位解決方案內容風險管理技術有限公司(以下簡稱“公司”)作為中國領先的內部控制風險管理解決方案提供商,在多年的行政事業單位內部管理實踐中探索出了一條符合內控規範可操作性強、以解決管理問題為導向、可信息化落地實施的內部控制解決方案,可以快速、便捷、高效的幫助各類行政事業單位量身定做符合單位實際屬於單位獨有的內部控制管理體系。行政事業單位內部控制管理整體解決方案具體包括四方面的內容,如圖4。

圖4:行政事業單位內部控制解決方案內容

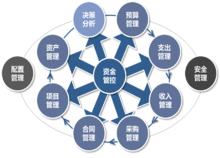

1.單位經濟活動事項清單。

圖5:行政事業經濟活動事項清單

圖5:行政事業經濟活動事項清單幫助單位梳理建立包括單位預算業務、收支業務、採購業務、契約業務、資產業務和建設項目在內的各類經濟活動事項清單,明確單位各類經濟活動事項的主要業務環節和工作流程,如圖5行政事業單位經濟活動事項清單。

圖5:行政事業經濟活動事項清單

2.單位經濟活動管理制度最佳化方案。

如圖6:單位經濟活動管理制度梳理框架

如圖6:單位經濟活動管理制度梳理框架幫助單位建立健全經濟活動內部管理制度,按照制度梳理、評估、最佳化三個步驟開展,以外部政策法規為依據,結合單位內部管理需求,對現有制度檔案進行分析評估,發現制度中存在的問題並提出建議,最佳化完善內控制度內容結構,設計單位內部控制制度框架,如圖6:單位經濟活動管理制度梳理框架。

如圖6:單位經濟活動管理制度梳理框架。

3.單位經濟活動管理業最佳化方案。

圖7:單位經濟活動業務最佳化方案

圖7:單位經濟活動業務最佳化方案幫助單位梳理並最佳化單位經濟活動過程,包括預算業務、收支業務、採購業務、契約業務、資產業務、建設項目等的管理組織、業務流程以及最佳化實施方案等,具體按照現狀梳理、診斷評估和管理最佳化三個步驟開展,單位經濟活動最佳化方案如圖7:單位經濟活動業務最佳化方案。

圖7:單位經費支出業務最佳化方案

4.單位經濟活動信息化落地實施方案。

圖8:行政事業單位經濟活動管理信息系統

圖8:行政事業單位經濟活動管理信息系統幫助單位建立經濟活動運行的信息化系統,以使包括預算業務、收支業務、採購業務、契約業務、資產業務、建設項目等經濟活動過程在信息系統上實現業務流轉,單位經濟活動信息系統的主要功能模組如圖8:行政事業單位經濟活動管理系統功能模組。

圖8:行政事業單位經濟活動管理信息系統

5.形成單位內部控制手冊。

圖9:單位內部控制手冊

圖9:單位內部控制手冊行政事業單位內部控制管理整體解決方案通過建立單位經濟活動清單,健全單位經濟活動管理制度、最佳化完善單位經濟活動業務過程、信息化落地實施單位經濟活動過程,並形成單位內部控制手冊(如圖9:單位內部控制手冊結構),以建立單位經濟活動內部控制體系並確保內部控制體系的有效運行,全面提高內部管理水平,有效防範經濟活動風險。

圖9:單位內部控制手冊

旨在設計簡單、便捷、高效的行政事業單位內部控制解決方案,幫助行政事業單位真正實施好《內控規範》,提高單位內部管理水平,保障單位公共服務職能的有效履行。