產品背景

快捷支付

快捷支付支付寶在2012年左右一直在努力提高用戶支付體驗,但傳統的支付方式存在諸多限制,比如必須開通網銀、只能使用IE瀏覽器、操作步驟繁瑣等。這導致了用戶流失率高、支付成功率低(傳統網銀支付成功率大約65%左右)、容易被釣魚等問題。支付場景越來越多,比如手機支付、電話支付、電視支付等。系統也越來越複雜,比如各種作業系統、各種瀏覽器。傳統的支付方式已無法適應這些變化。因此需要推出新一代支付產品。

產品特點

1.可跨終端、跨平台、跨瀏覽器支付。能夠支持PC、手機、電話、平板電腦、電視等終端,支持IE、chrome、firefox、opera、safari等瀏覽器。

2.操作方便,只需要銀行卡信息、身份信息以及手機就能支付,無需使用U盾等。

3.沒有大量的頁面跳轉,減少了被釣魚的可能性。

4.沒有使用門檻,只要有銀行卡,無需開通網銀、無需安裝網銀控制項、無需攜帶U盾/口令卡等。

5.支付成功率達到93%以上。

安全性

支付寶介紹安全保障手段如下:

1.雙重密碼保護,支付時需要支付寶密碼以及手機動態口令。

2.支付過程由支付寶CTU系統實時監控,所有異常交易都被重點關注。

3.開通快捷支付的商戶經過嚴格篩選,保證商戶資質,身份真實性。

4.大額交易回呼,如果用戶使用快捷支付進行了大額交易,會由支付寶客服通過電話與持卡人確認是否本人操作。

5.據支付寶客服中心介紹,如果用戶由於支付寶賬戶或銀行卡被盜,盜用者通過快捷支付造成了持卡人的資金損失,2013年4月,支付寶為持卡人贈送一份資金保障險,用戶今後使用快捷支付付款時如果發生被盜,平安產險將給予72小時內100%賠付,而投保費由支付寶承擔。

6.支付寶已通過PCI認證,Payment Card Industry(簡稱PCI)認證,是由VISA、美國運通公司、JCB和MasterCard等國際組織聯合推出,是目前全球最嚴格、級別最高的金融機具安全認證標準。

2013年8月,部分使用支付寶“快捷功能”的客戶遭遇網路盜刷,因此警方提醒,不宜將工資卡等賬戶與快捷支付功能關聯。最好每次交易完成後及時關閉該功能,避免銀行卡里的錢被人轉走。當銀行卡被陌生支付寶賬戶綁定,市民應先凍結銀行卡。卡主更換或者註銷已綁定過手機金融服務業務的號碼時,原有綁定並不會因更換或註銷而消除,應提高自身安全防範意識,及時申請解除綁定服務,防止被犯罪分子利用造成財產損失。

市場狀況

中國網際網路信息中心(CNNIC)《2012年中國網路支付安全狀況報告》顯示,目前國區域網路上支付用戶中快捷支付的滲透率已經接近半數,用戶網上支付越來越傾向於這種快捷的新方式。

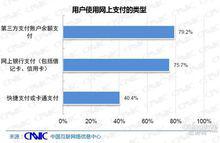

據《第30次中國網際網路發展狀況統計報告》顯示,截至2012年6月止,中國使用網上支付的用戶規模達到1.87億人,在網民中的滲透率為34.8%。其中,第三方支付和網上銀行支付並駕齊驅,使用第三方支付餘額支付和網銀支付的用戶分別占到了79.2%和75.7%。而近兩年來,快捷支付憑藉著快捷方便的優勢取得迅猛發展,快捷支付和卡通支付的使用率已經達到40.4%,滲透了近半用戶。

支付類型

支付類型2012年“11·11”購物狂歡節後,快捷支付的用戶數已經突破1億,快捷支付已經成為國區域網路上支付體系的重要補充。支付寶快捷支付的合作銀行已經超過160家,覆蓋了國內所有的主流銀行。

快捷支付功能具有里程碑的意義,其降低了網上支付的門檻,同時也提高了安全保障性。以支付寶為例,用戶第一次簽約認證時,需要做雙向網路認證,一是通過網際網路與銀行實時信息的認證;另外針對金額較大的交易,支付寶還會通過人工回呼用戶的方式,確認是否其本人進行操作。如果確認非本人操作,可以及時截留資金並退回銀行卡。此外,支付寶還建立了72小時賠付機制,如果用戶否認交易並通過支付寶客服以及風險管理體系確認,在用戶提供了相關證明後,支付寶會在72小時內全額賠付。

合作博弈

2014年3月25日,工行確定在減少支付寶快捷支付接口,如果支付寶方面配合,對客戶交易不會造成任何影響。工行正在減少快捷支付接口,是出於安全考慮,以減少風險隱患,實現集中管理。

第三方支付主要是跟銀行賬戶捆綁的方式,理論上看,安全性弱於銀行U盾這樣的系統。但是,從經營業務上來講,銀行認為第三方支付機構動了自己的乳酪,很多客戶不再選擇銀行端支付,這就容易導致銀行賬戶被邊緣化。

一方面網際網路金融給銀行帶來了巨大的創新機會。另外一方面,網際網路金融監管的政策落後於實踐的事實存在。那么在發展過程中,銀行和網際網路金融應該怎么合作?

支付寶最重要的是能夠坐下來,跟工行就一些歷史的問題,進行一一的審視,哪些對於用戶更有幫助,更有好處,怎樣和銀行之間形成更好的配合,以及利益的分配,兩者之間,應該相互借鑑,相互融合,相互發展 。