方法

圖1

圖1 圖2

圖2 圖3

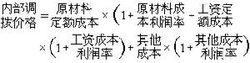

圖3中國企業制定內部調撥價格的方法有:①以上年度實際成本作為內部調撥價格。②按本年度計畫成本調撥。③按產品出廠價格減稅金和利潤後的餘額調撥。④以產品出廠價格作為內部調撥價格。不同生產階段的半成品,以其完工率(單位半成品工時定額與單位產品工時定額之比)乘產品出廠價格之積調撥;勞務按上年度實際平均工時成本加單位產品成本稅利額結算,計算公式為:圖1⑤以產品的定額成本為基礎,按照料、工、費的平均利潤率計算,其公式為:圖2⑥以產品定額成本加按工資成本利潤率計算的利潤作為內部調撥價格,計算公式為:圖3 國外企業制定內部調撥價格的方法有:①以同等質量同類商品的市場價格作為內部調撥價格;②以同等質量的同類商品的市場價格減銷售費用作為內部調撥價格;③按標準成本調撥;④按標準成本加成調撥;⑤按變動成本調撥;⑥按變動成本加成調撥;⑦按供需雙方合理分配利潤的原則制定內部調撥價格,通常以雙方附加成本比例為基礎分配利潤,或者以加工成本比例為基礎分配利潤;⑧供需雙方根據企業經營目標和自身利益,協商制定雙方能夠接受的價格

意義

實行內部調撥價格是經濟責任制或利潤中心制度的重要內容。合理制定內部調撥價格有利於正確考核、評價企業內部各部門、各級機構組織的經營成果,促使它們嚴格執行成本或預算控制制度,有效地利用資金,降低原材料及生產性和非生產性勞務消耗,提高工作效率

有時企業管理部門可以有意識地提高或壓低某些部門產品或勞務的內部調撥價格,以調劑各單位之間的經濟利益,引導供需雙方按有利於企業長期利益的方向發展