賬戶內容

備抵附加調整賬戶包括“材料成本差異”、“產品成本差異”等賬戶,其被調整賬戶分別為“原材料”和“庫存商品”賬戶,“利潤分配”賬戶也可視為備抵附加調整賬戶。

舉例分析

備抵附加調整賬戶

備抵附加調整賬戶例1:

業務說明:

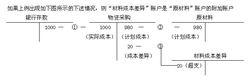

(1)購進一批材料,用銀行存款支付材料價款和運雜費總計1000元,材料已驗收入庫。

(2)結轉入庫材料的計畫成本1100元。

(3)計算並結轉材料成本差異100元(節約)。

例中,“材料成本差異”賬戶是用來調整“原材料”(被調整)賬戶的餘額,以求得庫存材料實際餘額(實際成本)的賬戶。由於此時調整賬戶與被調整賬戶餘額的方向相反,因而調整方式是備抵的,其相互關係用公式表示如下:

庫存材料的實際成本=庫存材料的計畫成本-材料成本差異(節約)=1100-100=1000元

這時,“材料成本差異”賬戶執行的是備抵(即抵減)的功能。

備抵附加調整賬戶

備抵附加調整賬戶例2

業務說明:

(1)購進一批材料,用銀行存款支付材料價款和運雜費總計1000元,材料已驗收入庫。

(2)結轉入庫材料的計畫成本980元。

(3)計算並結轉材料成本差異20元(超支)。

由於此時調整賬戶與被調整賬戶的餘額在同一方向,因而調整方式是附加的,其相互關係用公式表示如下:

庫存材料的實際成本=庫存材料的計畫成本+材料成本差異(超支)=980+20=1000元

這時,“材料成本差異”賬戶執行的是附加的功能。

綜上所述,可以看出調整賬戶具有以下特點:

1、調整賬戶與被調整賬戶反映的經濟內容相同,但用途和結構不同。

2、被調整賬戶反映會計要素的原始數字,而調整賬戶反映同一要素的調整數,因此,調整賬戶不能脫離被調整賬戶而獨立存在。

3、調整方式是相加還是相減則取決於被調整賬戶餘額與調整賬戶餘額是在同一方向還是相反方向。