簡介

核心資本充足率

核心資本充足率核心資本又叫一級資本和產權資本,包括普通股,盈餘,優先股,未分配利潤,儲務賬戶。巴塞爾委員會規定的銀行資本充足率,要求資本充足率達到8%,核心資本充足率達到4%。

核心資本包括權益性資本和公開儲備,其中權益性資本包括已發行並已繳足的普通股和非累計優先股,對銀行的盈利水平和競爭力影響極大。

附屬資本包括非公開儲備、重估儲備、一般貸款損失準備、混合債務資本工具、中長期次級債務。

公式規定

銀行核心資本充足率

銀行核心資本充足率商業銀行計算核心資本充足率時,應從核心資本中扣除以下項目:

(一)商譽;

(二)商業銀行對未並表金融機構資本投資的50%;

(三)商業銀行對非自用不動產和企業資本投資的50%。

計算公式資本充足率=(資本—扣除項)/(風險加權資產+12.5倍的市場風險資本)

核心資本充足率=(核心資本—核心資本扣除項)/(風險加權資產+12.5倍的市場風險資本)

核心資本充足率=(核心資本/加權風險資產總額)×100%

中國規定

中國各銀行情況

中國各銀行情況商業銀行核心資本充足率不得低於百分之四。

核心資本充足率=(核心資本—核心資本扣除項)/(風險加權資產+12.5倍的市場風險資本)。

核心資本包括實收資本或普通股、資本公積、盈餘公積、未分配利潤和少數股權。

商業銀行計算核心資本充足率時,應從核心資本中扣除商譽、對未並表金融機構資本投資的50%、對非自用不動產和企業資本投資的50%。

在具體的執行過程中,監管部門已明確:

交易性金融工具公允價值變動未實現部分累計額為淨利得的,該淨利得在考慮稅收影響後從核心資本中扣除,並計入到附屬資本中,公允價值變動未實現部分累計額為淨損失的,該淨損失的符合審慎性原則,不作調整。

對於可供出售金融資產中的股權類、債券類,其公允價值變動未實現部分累計額為淨利得的,該淨利得從核心資本中扣除,同時不超過該淨利得50%(含50%)部分可計入到附屬資本中;公允價值變動實現部分累計額為淨損失的,該淨損失的確認符合審慎性原則,不作調整。對於可供出售金融資產中的貸款和應收款項類,其公允價值變動未實現部分累計額為淨利得的,該淨利得從核心資本中扣除;公允價值變動未實現現部分累計額為淨損失的,該淨損失加回到核心資本中。

2011年5月3日,銀監會發布《中國銀行業實施新監管標準的指導意見》,全面提升資本充足率、槓桿率、流動性、貸款損失準備等監管標準。《指導意見》特別提出,新標準實施後,正常條件下系統重要性銀行和非系統重要性銀行資本充足率分別不得低於11.5%和10.5%,對核心資本充足率最低要求分別為9.5%和8.5%。

作用影響

對業績的影響

對大部分銀行來說,即使股息支付率為0,對於提高核心資本充足率也沒有實質作用。因此,通過股票融資仍是必然的選擇。

提高核心資本充足率對銀行業績將產生兩方面的影響,一是降低ROE水平,二是可能降低銀行的息差水平。

對估值的影響

提高核心資本充足率對估值的影響,一是降低PB水平,二是對PE可能產生影響,在特定假設下,PE與核心資本充足率沒有直接關係,但如果派息比率降低,則會降低PE水平。

核心資本充足率提高降低PB水平。根據穩定增長模型,P/B=(ROE*b)/(r-g)(其中,b 是股息支付率,r是股東要求回報率,g 是股息增長率),其他因素基本不變時,ROE的下降必將降低PB水平。

核心資本充足率提高對 PE 的也許存在著不確定性。根據穩定增長模型,P/E=b/(r-g),如不改變股息支付率假設,則P/E與核心資本充足率變化無關。

假設是在更高的核心資本充足率約束下,上市銀行對派息可能會謹慎一些,但我們估計幅度可能非常有限。

針對不同類型銀行規定差異化核心資本充足率的影響。對主要銀行(國有銀行和股份制銀行)和非主要銀行如規定不同的核心資本要求,將形成或強化估值的分化。

分析

分析一:核心資本充足率提高對銀行業績及估值的影響

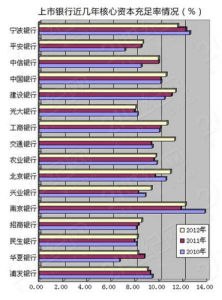

過去幾年的核心資本充足率情況

以上市時間較長的幾家銀行為例,其核心資本充足率只在少數年份保持在7%之上,即按照可能的新的管理辦法,這些銀行在發行資本性債務工具時將面臨核心資本不足的制約。

即使將派息考慮進來也是如此。2002-2008年度,招商銀行、浦發銀行、民生銀行累計派息分別為101、44和35億元,即使將這些派息全部加回來,即股息支付率為0,對於滿足適當的核心資本充足率也沒有實質作用。因此,通過股票融資仍是必然的選擇。

各銀行核心資本充足率

2004

2005

2006

2007

2008

2009.6

工商銀行

8.11%

12.23%

12.23%

10.99%

10.75%

9.97%

建設銀行

8.06%

11.08%

9.92%

10.37%

10.17%

9.30%

中國銀行

8.48%

8.08%

11.44%

10.67%

10.81%

9.43%

交通銀行

6.72%

8.78%

8.52%

10.27%

9.54%

8.81%

招商銀行

5.44%

5.57%

9.58%

9.02%

6.56%

6.50%

中信銀行

5.72%

6.57%

13.14%

12.32%

10.45%

浦發銀行

4.21%

4.01%

5.44%

5.01%

5.03%

4.68%

民生銀行

5.04%

4.80%

4.40%

7.40%

6.60%

5.90%

興業銀行

4.90%

4.80%

8.83%

8.94%

7.41%

華夏銀行

5.25%

5.12%

4.82%

4.30%

7.46%

6.84%

深發展

2.32%

3.71%

3.68%

5.77%

5.27%

5.08%

北京銀行

7.59%

8.57%

17.47%

16.42%

13.48%

南京銀行

8.72%

8.41%

27.38%

20.68%

13.31%

寧波銀行

8.38%

8.68%

9.71%

18.99%

14.60%

11.56%

資料來源:各銀行定期報告,東海證券研究所

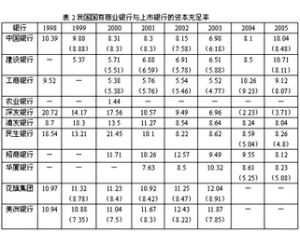

表2美國銀行及富國銀行的核心資本充足率

19971998199920002001200220032004200520062007

美國銀行6.50%7.06%7.35%7.50%8.30%8.22%7.85%8.10%8.25%8.64%6.87%

富國銀行8.16%8.08%8.00%7.29%6.99%7.60%8.42%8.41%8.26%8.93%7.59

作用

核心資本充足率提高影響業績的渠道之一,是ROE降低,股東權益是核心資本最主要的組成部分,但由於公允價值變動的影響,核心資本一般很難高於股東權益。2007年以來,三大上市銀行核心資本約占股東權益的90%多。

報告近似假設股東權益等於核心資本

大銀行股東權益及核心資本單位:百萬元

200720082009.6

權益核心資本權益核心資本權益核心資本

工商銀行538947487955603183543642616416581870

建設銀行422281386403465966431353504776461873

中國銀行454993410588493901443980502981490524

資料來源:各銀行定期報告,東海證券研究所

由於股東權益占總資產的比例非常低,可以合理推定股東權益的適度增加基本不影響ROA,但卻顯著降低了權益乘數(總資產/股東權益)。工商銀行2008年度股東權益占總資產的比例為6.18%,即權益乘數為16.18倍。當股東權益占比提高到8%時,權益乘數下降到12.5倍。在ROA基本不變假設下,ROE將顯著降低。

中國及美國個別上市銀行ROE水平

20002001200220032004200520062007簡單平均

招商銀行20.85%31.28%12.90%12.79%15.68%17.16%18.24%24.58%19.19%

浦發銀行13.06%15.22%16.61%13.69%16.27%16.92%19.13%23.96%16.86%

民生銀行23.72%12.00%15.35%19.48%17.20%19.17%22.35%18.13%18.43%

美國銀行15.96%13.96%19.44%21.99%16.83%16.51%16.27%11.08%16.51%

富國銀行16.31%12.79%18.66%19.36%19.56%19.59%19.52%17.12%17.86%

資料來源:各銀行定期報告,東海證券研究所

中國及美國個別上市銀行ROA水平

20002001200220032004200520062007簡單平均

招商銀行0.43%0.57%0.54%0.51%0.58%0.60%0.81%1.36%0.68%

浦發銀行0.82%0.70%0.57%0.48%0.47%0.48%0.53%0.69%0.59%

民生銀行0.07%0.62%0.46%0.46%0.51%0.54%0.60%0.78%0.50%

美國銀行1.12%1.05%1.41%1.44%1.35%1.30%1.44%0.94%1.26%

富國銀行1.61%1.20%1.69%1.64%1.71%1.72%1.73%1.55%1.61%

核心資本充足率提高影響業績的渠道之二,是淨息差(NIM)降低,隨著核心資本充足率要求的提高,銀行將趨於降低資產的風險權重,如提高國債、政策性金融債券等的投資比重,從而降低淨息差或淨利息收益率,使得等量生息資產只能帶來較少的淨利息收入。

影響

核心資本充足率提高降低PB水平。根據穩定增長模型,P/B=(ROE*b)/(r-g)(其中,b是股息支付率,r是股東要求回報率,g是股息增長率),其他因素基本不變時,ROE的下降必將降低PB水平。

核心資本充足率提高對PE也許存在著不確定性。根據穩定增長模型,P/E=b/(r-g),如不改變股息支付率假設,則P/E與核心資本充足率變化無關。

現實一些的假設是,在更高的核心資本充足率約束下,上市銀行對派息可能會謹慎一些,但我們估計幅度可能非常有限。

針對不同類型銀行規定差異化核心資本充足率的影響。對主要銀行(國有銀行和股份制銀行)和非主要銀行如規定不同的核心資本要求,將形成或強化估值的分化。

原因

(一)資本結構不合理。眾所周知,銀行的資本並非越多越好,過高的資本量將會降低財務槓桿比率,增加籌集資金的成本,進而影響銀行的利潤。而且核心資本的大部分都占壓在變現能力弱的固定資產或虧損資產上,進一步降低了銀行補資的能力,削弱了銀行資本功能發揮的基礎。同時,也極易出現高估資本價值的情況。此外,銀行上市時,投資者也會關注核心資本充足率和資本充足率,這兩個指標都會影響銀行從資本市場募集資金。

貸款業務不規範。我國儲蓄存款始終保持高的增長勢頭。截止到2004年7月底,國內居民儲蓄存款餘額已達到12萬億元。而且仍有增長的趨勢,在存款大幅增長的同時,銀行不得不為這些增加的存款尋找投資機會,主要就是發放貸款,其結果是增加了銀行的風險資產,導致了銀行資本充足率的下降。同時國有商業銀行又承擔了大量的不良資產,他們需要依靠不斷吸納儲蓄來解決資金流動的需求。而儲蓄的增加,又致使成本上升,進而引發了放貸逐利的要求,這就使銀行在對借款人資信狀況掌握不完善,甚至不合要求時頻頻放貸。隨著風險資產權重的增加,銀行資本金則相對減少,資本充足率自然會降低。儘管商業銀行出現了“惜貸”,但貸款的增加速度仍然超過了資本金的增加速度。

制度安排不完善。國有獨資、“一股獨占”;政企不分,業務工作往往被要求符合於行政目標;缺乏有效的治理結構,在相當大程度上採取“官本位的激勵方式”,在此制度下,國有銀行必然會出現效率低下、盈利水平差、資產質量不高的突出特點。與已開發國家的銀行比,差距十分明顯。

稅收體制不健全。銀行業所納稅種主要有:營業稅、城建稅、印花稅、企業所得稅和教育費附加。但由於制度規定和計算基礎,影響銀行業的主要稅種就是企業所得稅和營業稅。在當前的稅收體制下,我國銀行業的稅負偏重。