概述

創業板塊

創業板塊創業投資公司只投資於還沒有公開上市的企業,他們的興趣不在於擁有和經營創業企業,其興趣在於最後退出並實現投資收益。由於創業投資的資本較公共股票市場投資資本流通性要低很多,所以其追求的回報率也相對高一些。大部分創業投資公司為了減少風險,不謀求在企業的控股地位,只有在投資公司謀求控制被投資公司的經營方向時才會刻意追求成為最大股東;投資公司管理人員一般也不參與被投資企業的日常管理,主要依賴於在投資前用一套詳細的項目可行性審查程式,評估投資的成功的可能性。分紅不是創業投資家經營運作追求的目標,創業投資公司的唯一目的就是希望通過被投資企業的快速發展,來帶動它的投資增值,並在恰當的時候套現退出。退出的方式可以是公開上市(IPO)、出售股權給第三方(tradesale)、創業企業家回購(buyback)、或清盤結算(liquidation)。

含義

創投市場走勢圖

創投市場走勢圖從狹義上講,創業投資是由職業金融家投入到新興的\迅速發展的\有巨大競爭力的企業中的一種權益資本.

從廣義上講,凡是以高科技與知識為基礎\生產與經營技術密集的創新產品或服務的投資都是創業投資.這個定義要寬泛得多,但更強調了企業的創新.

從創業投資的實際運作看,高新技術企業的高風險\高收益集中體現在企業高速發展的創業階段,而在企業進入成熟期後收益率逐漸下降,因此,風險投資家一般在企業即將進入成熟期時將資金撤出,從而獲得極高的投資收益,然後再選擇項目進行投資.

不難發現,創業期在整個風險投資中所占的比例不是很大,創業投資應當是風險投資內容的一部分.

創業投資企業享受投資抵免優惠,必須從事國家需要重點扶持和鼓勵的創業投資,自被投資企業獲取“高新技術企業”稱號之日起滿2年後創業投資企業投資額的70%可以抵扣當年的應納稅所得額,創業投資企業在本年的應納稅所得額抵扣額,符合抵扣條件並在當年不足抵扣的,可在以後納稅年度延續抵扣。

性質

創業投資是私募股權投資的一種,而私募股權是相對於公募股權(公眾股票市場)和私募債券(如銀行貸款)而言的。私募股權投資除了創業投資還有槓桿收購、併購、夾層投資(mezzanine)、和扭虧為盈(turnaround)等形式。實際上創業投資與私募股權投資的區別並不那么明顯,很多創業投資基金也常常參與MBO/MBI和企業重組的投資。

投資對象

創投對象

創投對象1.虧損企業(unprofitablecompany)通過引入資金、管理和技術達到扭虧為盈(turnaround)。

2.管理層收購(MBO/MBI/Bimbos)幫助公司內部的管理人員或(與)外部的管理團隊買下公司。

3.槓桿收購(LBO/LBI)內部融資收購或第三方融資收購。

4.資本結構重組(refinancing)股東變更、以股權置換債權以及股東部分套現。

特點定位

創投定位

創投定位創業投資公司感興趣的是資金來源、有潛力的企業和套現出路。創業投資公司的贏利方法(waysofmakingprofit)主要是把先期投資的股權以高於原價的價錢售出。創業投資的退出主要有三種方式,就是股票上市、股份轉讓和清算。其中股份轉讓的接受方可以是其他投資公司、企業併購的買方,或創業企業家。

創業投資公司一般都有自己的投資資金,同時也代理其他基金的投資業務。對於代理投資業務,創業投資公司一般收取1.5-3%的代理費,另外再收取資金增值部分的20-25%。創業投資公司的收入來源除了增值轉讓股權和投資管理代理費外,可能還包括債券或債權的利息,股票投資收益以及諮詢收入。

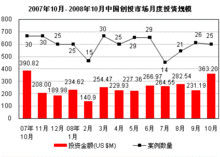

市場板塊

中國證監會2009年3月31日發布《首次公開發行股票並在創業板上市管理暫行辦法》,辦法自5月1日起實施,這意味著籌備十餘年之久的創業板有望於5月1日起正式開啟。

熟悉過程

在進入融資程式之前,首先要了解創業投資家對產業的偏好,特別是要了解他們對一個投資項目的詳細評審過程。要學會從他們的角度來客觀地分析本企業。很多創業家出身於技術人員,很看重自己的技術,對自己一手創立的企業有很深的感情,自己的“孩子”不管長得怎么樣都是漂亮的。其實投資者看重的不是技術,而是由技術、市場、管理團隊等資源配置起來而產生的贏利模式。投資者要的是回報,不是技術或企業。

發現價值

通過對企業技術資料的收集,詳細的市場調查和管理團隊的組合,認真分析從產品到市場、從人員到管理、從現金流到財務狀況、從無形資產到有形資產等方面的優勢、劣勢。把優勢的部分充分地體現出來,對劣勢的部分看怎樣創造條件加以彌補。要注意增加公司的無形資產,實事求是地把企業的價值挖掘出來。

寫計畫書

應該說商業計畫書是獲得創業投資的敲門磚。商業計畫書的重要性在於:首先它使創業投資家快速了解項目的概要,評估項目的投資價值,並作為盡職調查與談判的基礎性檔案;其次,它作為創業藍圖和行動指南,是企業發展的里程碑。

推銷企業

下一步就要與創業投資家接觸。你可以通過各種途徑包括上網,參加會議,直接上門等方式尋找創業資本,但最有效的方式還是要通過有影響的人士推薦。這種推薦使投資者與創業企業家迅速建立信用關係,消除很多不必要的猜疑、顧慮,特別是道德風險方面的擔憂。要認真做好第一次見面的準備,以及過後鍥而不捨的跟蹤,並根據投資家的要求不斷修改商業計畫書的內容。

價值評估

隨著接觸深入,如果投資者對該項目產生了興趣,準備做進一步的考察,為此,他將與創業企業簽署一份投資意向書;接下來的工作就是對創業企業的價值評估與盡職調查。通常創業家與投資家對創業企業進行價值評估時著眼點是不一樣的。一方面,創業家總是希望能儘可能提高企業的評估價值;而另一方面,只有當期望收益能夠補償預期的風險時,投資家才會接受這一定價。所以,創業家要實事求是看待自己的企業,配合投資家做好盡職調查,努力消除信息不對稱的問題。

交易談判

最後,雙方還將就投資金額、投資方式、投資回報如何實現、投資後的管理和權益保證、企業的股權結構和管理結構等問題進行細緻而又艱苦的談判。如達成一致,將簽訂正式的投資協定。在這過程中創業企業要擺正自己的位置,要充分考慮投資家的利益,並在具體的實施中給予足夠的保證。要清楚,吸引創業投資,不僅是資金,還有投資後的增值服務。